2023年11月�,氣候政策倡議組織(Climate Policy Initiative���;CPI)發(fā)布了最新的《全球氣候投融資報告》(Global Landscape of Climate Finance�;以下簡(jiǎn)稱(chēng)“CPI報告”)���,對2021/2022年的全球氣候投融資情況進(jìn)行了詳細梳理���。在報告中���,CPI擴展了數據集并更新了數據統計和計算的方法學(xué)��,完整追蹤了全球流入實(shí)體經(jīng)濟的氣候投融資資金流���。本文將通過(guò)對2023年CPI報告及相關(guān)數據進(jìn)行深入分析��,探究全球氣候投融資的結構���,并提出針對性的建議����。

一�、全球氣候投融資資金總體規模概述

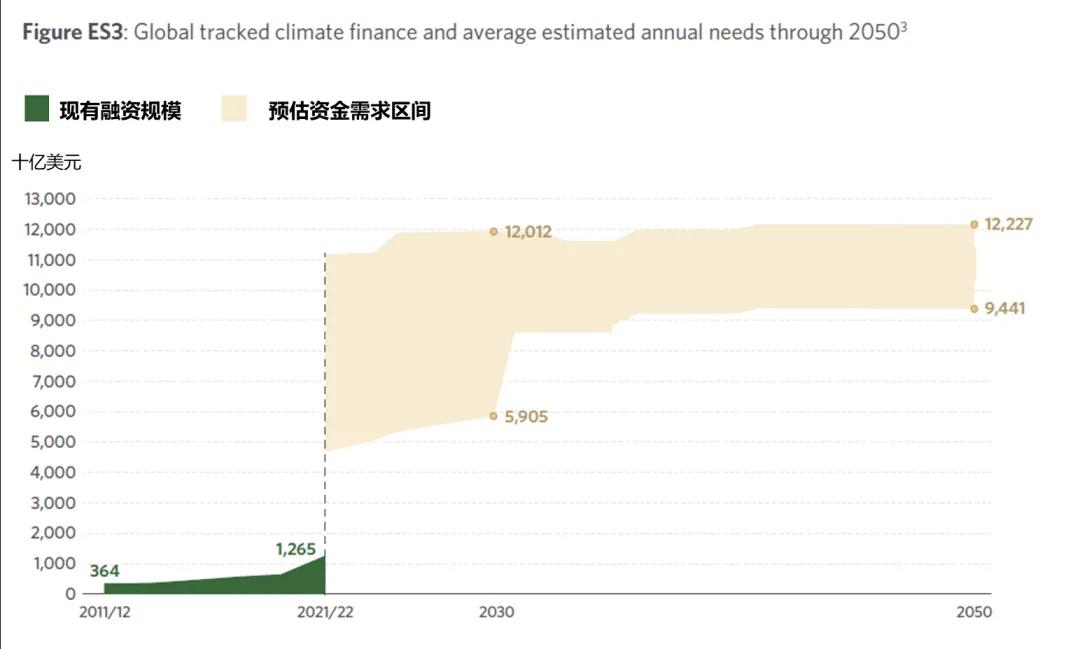

根據2023年CPI報告�����,2021/2022年全球氣候投融資規模較此前大幅顯著(zhù)上升����,年平均額達1.265萬(wàn)億美元�����,較2019/2020年平均額增長(cháng)高達94%�����,顯示出全球對于氣候變化的共識逐漸增強���、動(dòng)用金融資源應對氣候變化的意愿逐漸上升�。然而���,氣候投融資規模的大幅增長(cháng)仍遠未達到滿(mǎn)足《巴黎協(xié)定》中將全球溫升控制在工業(yè)化前水平2℃���,并努力控制在1.5℃的年均資金需求���。

根據CPI最新統計數據�����,全球投融資總量顯著(zhù)上升�,但資金缺口仍很大����。全球氣候融資總額在2021和2022年兩年達到了年均1.265萬(wàn)億美元����,較2019和2020年的平均額大幅增長(cháng)94%����,達到歷史峰值�。其中��,2021和2022年的融資總額分別達到了1.114和1.415萬(wàn)億美元��,為2020年的1.67和2.13倍����,顯示全球氣候融資在經(jīng)歷了新冠疫情期間短暫的“瓶頸期”后迎來(lái)了新的爆發(fā)�����。

2021/2022年較2019/2020年氣候融資額增長(cháng)的原因主要有兩點(diǎn)�����,一是投入減緩氣候變化相關(guān)經(jīng)濟活動(dòng)的融資增長(cháng)�;二是CPI統計和計算融資額方法學(xué)的更新�����。具體來(lái)看�����,比較2019/2020的年平均額(約5860億美元)��,2021/2022的年均減緩氣候變化融資額達到了1.145萬(wàn)億美元�����,增長(cháng)5595億美元���,貢獻了這兩年氣候融資總額平均增量的約91%����。另一方面����,為更精準和全面掌握全球氣候融資情況�����,CPI更新了其數據庫和統計方法學(xué)[1]�����,貢獻了2021/2022兩年氣候融資總額平均增量的28.2%�����。[2]

盡管取得了大幅度的增長(cháng)���,但當前的全球氣候融資額仍遠未達到《巴黎協(xié)定》中所要求的將全球較工業(yè)革命前溫升控制在1.5℃所需的資金量���。根據CPI對全球應對氣候變化所需資金規模范圍的估算��,平均場(chǎng)景下���,2022-2030年全球年氣候融資總需求量將從8.1萬(wàn)億升至9萬(wàn)億美元����,而2031至2050年的年均需求量將超10萬(wàn)億美元�����。即使以上述8.1萬(wàn)億美元的年最低資金需求量計算�,2021/2022的年均融資額僅為需求的15.6%�����,全球每年應對氣候變化的資金缺口依然巨大����。

圖1 全球氣候融資預測規模趨勢圖

數據來(lái)源:CPI�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

二�����、全球氣候投融資進(jìn)展情況概述

全球氣候投融資在資金來(lái)源��、用途��、使用的金融工具�����、投融資地區分布等多層面也存在結構性不平衡的現象和趨勢���,值得關(guān)注����。

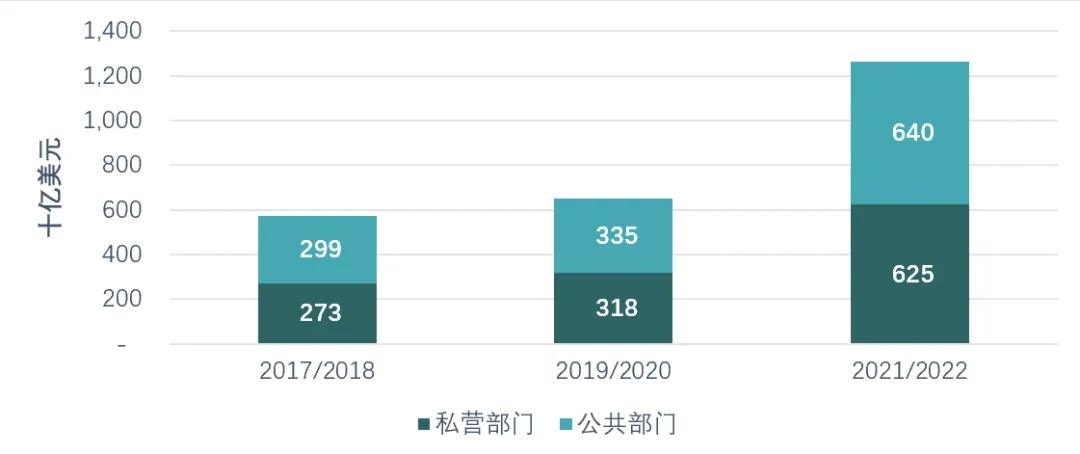

(一)公共和私營(yíng)部門(mén)資金貢獻均等

2021/2022年公共和私營(yíng)部門(mén)年均分別貢獻了6395億(占比50.6%)和6250億(占比49.4%)的全球氣候融資額����,兩大部門(mén)資金貢獻份額相對均等的情景較此前并無(wú)顯著(zhù)變化��。

圖2 2017 – 2022全球公共和私營(yíng)部門(mén)氣候融資貢獻額[3]

數據來(lái)源:CPI�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

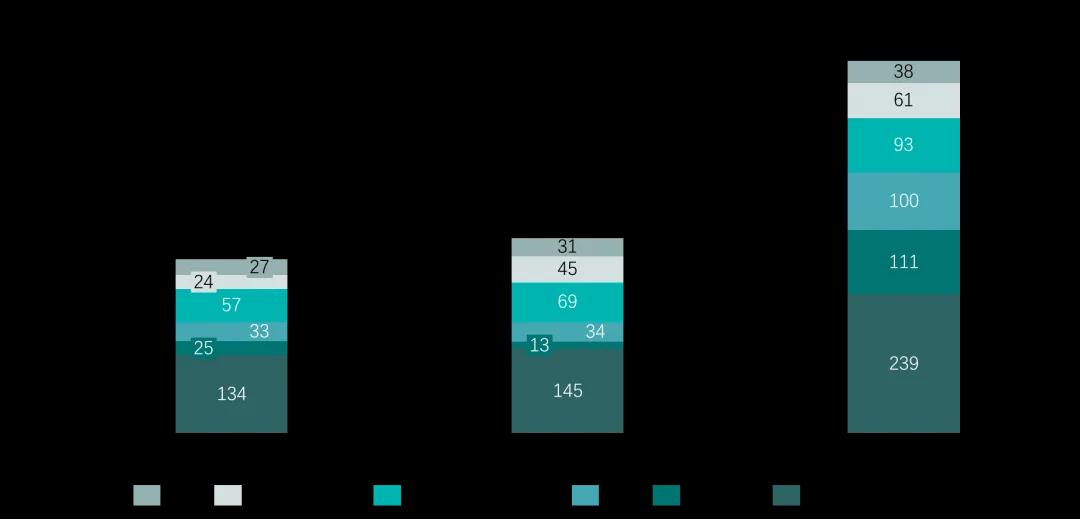

公共部門(mén)中�����,開(kāi)發(fā)性金融機構(DFIs)是氣候投融資資金的主要貢獻方���,此類(lèi)機構在2021/2022年均貢獻3640億美元的氣候資金���,占同期公共部門(mén)氣候融資總額的57%����。其中���,國家開(kāi)發(fā)金融機構(主要為東亞和太平洋地區的機構)提供的氣候資金量最大�,達2385億美元��;多邊和雙邊開(kāi)發(fā)金融機構則分別提供了930億和325億美元的氣候資金���。多邊開(kāi)發(fā)金融機構的氣候資金流入新興和發(fā)展中國家��、發(fā)達國家�����、最不發(fā)達國家的比例分別為45%���、40%和14%�����;雙邊開(kāi)發(fā)金融機構的資金則主要來(lái)源和使用于新興和發(fā)展中國家群體內部���。

除開(kāi)發(fā)性金融機構外����,政府��、國有企業(yè)����、國有金融機構是公共部門(mén)的其他主要氣候融資提供方�����,2021/2022年均分別貢獻了995億�����、1105億和605億美元的氣候資金�,占同期公共部門(mén)氣候融資總額的42.3%�。上述三類(lèi)主體的氣候資金主要用于減緩氣候變化相關(guān)的經(jīng)濟活動(dòng)���。相對于開(kāi)發(fā)性金融機構和政府及其附屬機構���,多邊氣候基金和公共基金在2021/2022年均提供的氣候融資則較2019/2020年顯著(zhù)下降����,降幅分別達25%和90%��。

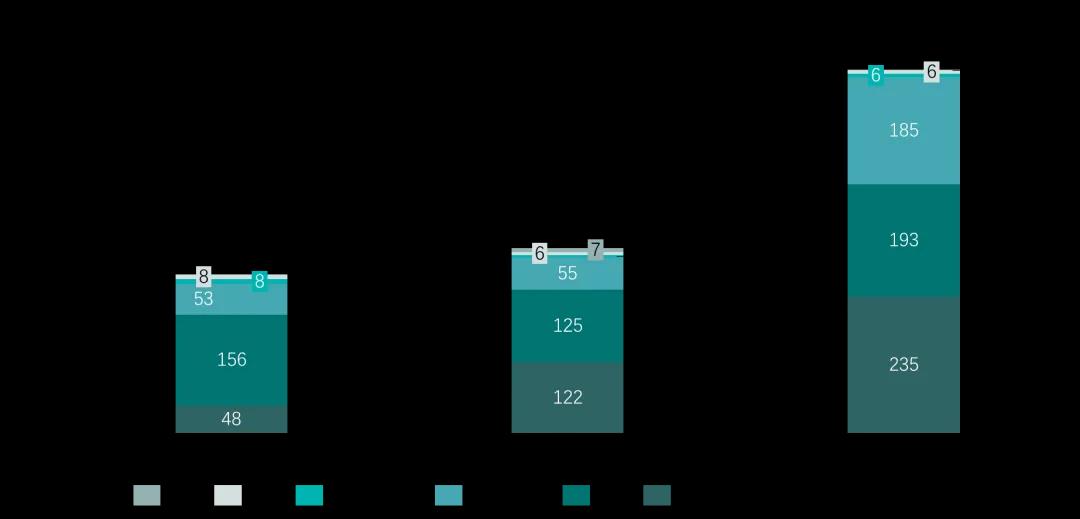

私營(yíng)部門(mén)中���,商業(yè)性金融機構����、公司��、家庭和個(gè)人是2021/2022年氣候融資的主要提供方���,年均分別貢獻了2350億����、1925億����、1845億美元的資金����,合計占同期私營(yíng)部門(mén)氣候融資總額的98%�����。上述不同主體貢獻的融資性質(zhì)和用途有一定差異性��。其中�,商業(yè)性金融機構提供的融資主要用于推動(dòng)能源領(lǐng)域降碳����;公司提供的融資則主要用于可再生能源和低碳交通領(lǐng)域��;家庭和個(gè)人提供的資金主要為購買(mǎi)新能源電動(dòng)車(chē)(EV)�����、住宅用太陽(yáng)能光伏(Residential Solar PV)����、太陽(yáng)能熱水器�、家居能效提升設備等消費性支出��。值得注意的是��,雖然在CPI統計中機構投資者和基金同期分別僅貢獻60億美元的氣候融資�����,但因它們進(jìn)行的主要氣候投資主要集中于二級市場(chǎng)(不在CPI統計范圍內)��,該數據并不能反應這些主體參與氣候投資的真實(shí)活躍程度��。

圖3 2017 – 2022公共部門(mén)細分氣候融資貢獻額

數據來(lái)源:CPI�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

圖4 2017 – 2022私營(yíng)部門(mén)細分氣候融資貢獻額

數據來(lái)源:CPI�,中央財經(jīng)大學(xué)綠色金融國際研究院整理

(二)氣候減緩融資占比高�,適應融資仍滯后

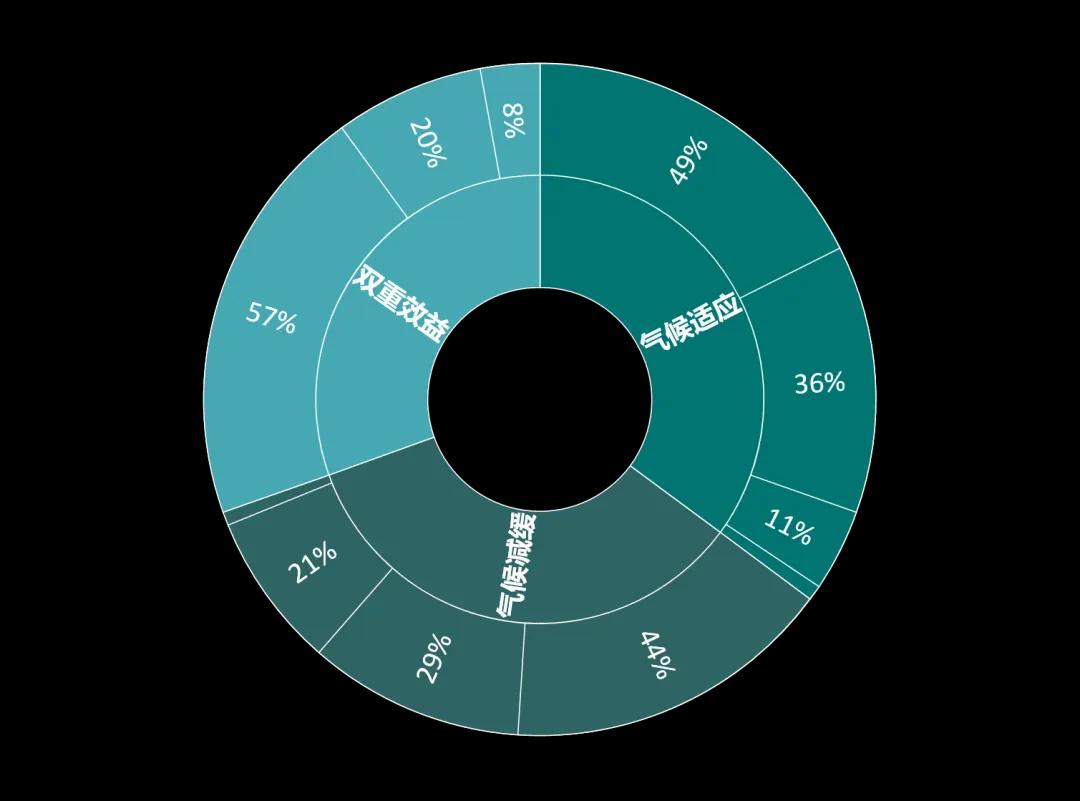

2021/2022年全球氣候融資的用途較此前并無(wú)明顯變化�,氣候減緩相關(guān)融資額達1.15萬(wàn)億美元�,占氣候融資總額比高達91%����;氣候適應融資額為635億美元�����,占比僅5%[4]����;具有氣候減緩和適應雙重效益的融資額為505億美元��,占比4%�����。從資金需求上看�,2021/2022年全球氣候減緩和適應仍均有較大資金缺口�,其中氣候減緩融資僅達到資金需求的約14%��,氣候適應融資則僅達到需求的約5%�。對比氣候減緩�����,氣候適應相關(guān)的融資缺口更大����。從資金供給方上看����,氣候減緩融資中有53.4%來(lái)自私營(yíng)部門(mén)���,剩余46.6%來(lái)自公共部門(mén)�����;而在氣候適應以及減緩適應雙重效益融資中則分別僅有2.4%和17.6%來(lái)自私營(yíng)部門(mén)�����,顯示氣候適應的融資來(lái)源更加單一�。

氣候減緩相關(guān)1.15萬(wàn)億美元的融資中����,高達94%的資金被用于能源(占比44%)��,交通(占比29%)���,建筑和基礎設施(占比21%)等三大領(lǐng)域��。這一方面反映出上述領(lǐng)域在控制和減少全球碳排放上的重要性���,另一方面也顯示上述領(lǐng)域相對完整的產(chǎn)業(yè)鏈和清晰的商業(yè)和盈利模式對資金的吸引力���。

氣候適應相關(guān)635億美元的融資中�,有60%的資金被用于水和污水處理(占比49%)和農業(yè)�、森林��、土地利用和漁業(yè)(占比11%)領(lǐng)域�,有36%的資金被分散使用于多行業(yè)����。氣候減緩和適應雙重效益505億美元的融資中�����,有57%的資金被用于農業(yè)���、森林���、土地利用和漁業(yè)領(lǐng)域���,另有20%的資金被分散使用于多行業(yè)�。對比使用氣候減緩和適應融資的行業(yè)分布��,也可以看出全球私營(yíng)和公共部門(mén)在應對氣候變化領(lǐng)域投融資偏好的差異性��。

圖5 2021/2022年全球氣候融資使用分布

數據來(lái)源:CPI�����,中央財經(jīng)大學(xué)綠色金融國際研究院整理

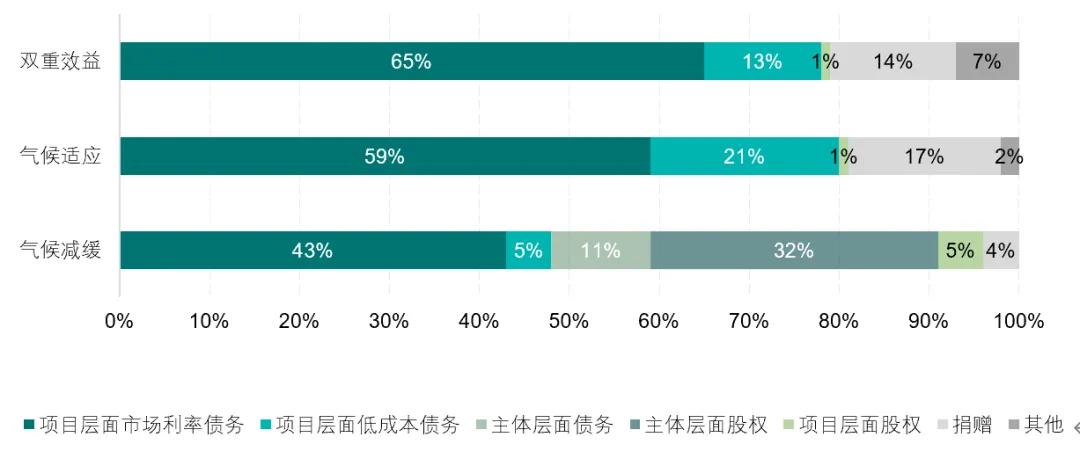

(三)債務(wù)融資是氣候融資最主要的工具

全球氣候融資主要通過(guò)債務(wù)融資���、股權融資和捐贈這三大類(lèi)金融工具實(shí)現���,其中債務(wù)融資是最主要的工具�����,占2021/2022年均全球氣候融資總額的61%(約7660億美元)�,其次是股權融資�����,占33%(約4220億美元)�����,而捐贈資金僅占5%(約690億美元)��。其中�����,債務(wù)融資工具主要包括項目層面的市場(chǎng)利率債務(wù)和低成本(利率補貼)債務(wù)���,以及主體層面債務(wù)等三類(lèi)���;股權融資工具主要包括項目和主體層面的股權融資兩類(lèi)����。

CPI發(fā)布的數據顯示����,2021/2022年氣候減緩�����、氣候適應��、以及減緩和適應雙重效益融資中使用金融工具的類(lèi)型傾向存在顯著(zhù)差異��。氣候減緩相關(guān)融資中使用的工具更加多元化且均衡化���,債務(wù)融資�����、股權融資��、捐贈占比分別約59%�����、37%和4%���。相比之下�,氣候適應和雙重效益融資則更依賴(lài)債務(wù)和捐贈:氣候適應融資中�����,債務(wù)和捐贈的占比分別為80%和17%�����;雙重效益融資中���,債務(wù)和捐贈的占比分別為78%和14%�����。此外�,項目層面的低成本債務(wù)融資在氣候適應和雙重效益融資中也得到更廣泛使用����,占比分別達21%和13%����。

圖6 2021 – 2022全球氣候融資工具使用分布

數據來(lái)源:CPI���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

(四)氣候投融資資金主要在國內流動(dòng)

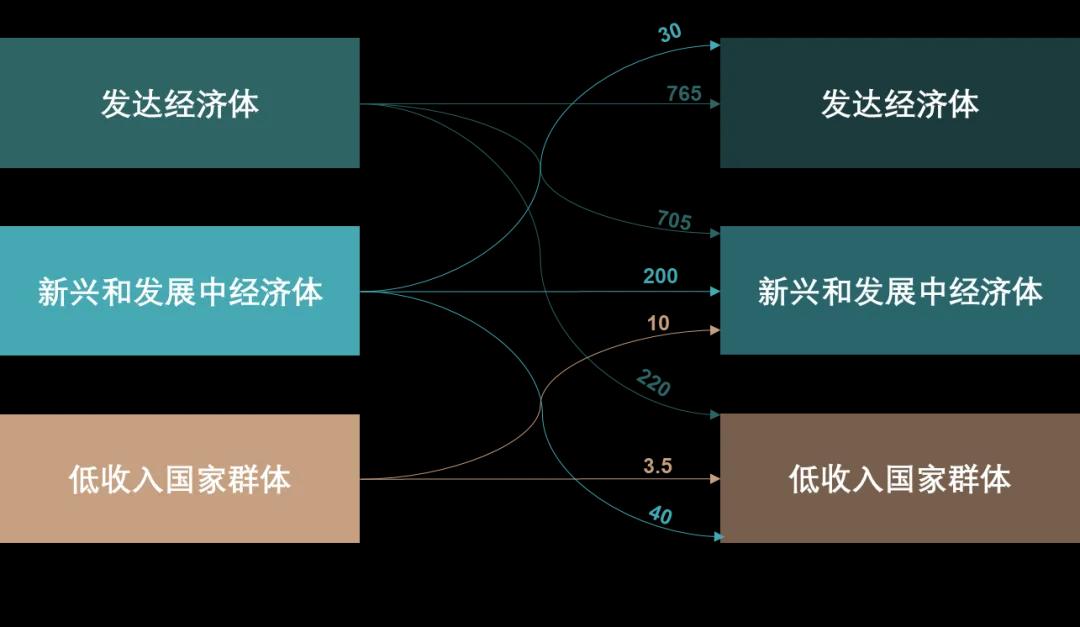

CPI報告顯示����,2021/2022年全球可追蹤的氣候融資總額中有84%在國內流動(dòng)(約1.06萬(wàn)億美元)����,即資金的籌措和使用均在國內�����,僅有16%的融資資金跨國流動(dòng)(約2030億美元)��。

僅在國內流動(dòng)的氣候融資資金中�,發(fā)達國家與新興和發(fā)展中國家分別占44.5%(4730億美元)和53.6%(5700億美元)��,而最不發(fā)達國家僅占0.2%(25億美元)�����。東亞����、太平洋和西歐地區是此類(lèi)資金的主要集中地����,其中在中國國內流動(dòng)的氣候投融資資金高達約5400億美元�����,占全球同類(lèi)資金比重51%����。

跨國流動(dòng)的氣候融資資金則主要流向新興和發(fā)展中國家和最不發(fā)達國家群體����,其中由公共部門(mén)提供的資金占比達74%(約1500億美元)�。值得注意的是����,在2030億美元的跨國氣候資金中���,僅有約11%(230億美元)流向了最不發(fā)達國家群體����,反映出全球氣候資金流動(dòng)的不均衡性����。此外���,雖然僅有不到2%(約180億美元)的氣候融資資金在全球南方-南方國家間流動(dòng)�����,但這種“南-南”氣候融資也可能為未來(lái)全球應對氣候變化提供一種新的融資方式��。

圖7 2021-2022全球跨國\間氣候融資資金流動(dòng)

數據來(lái)源:CPI��,中央財經(jīng)大學(xué)綠色金融國際研究院整理

三�����、政策建議

基于上文對全球氣候投融資情況的分析�����,本節提出以下三點(diǎn)建議����,以期推動(dòng)全球氣候投融資向更大規模��、更多元化�、更均衡的方向發(fā)展��。

一是持續提升全球氣候投融資增量規模�����。目前�,全球氣候投融資規模仍然不足�����。為了進(jìn)一步增加氣候投融資規模���,需要通過(guò)加強已有金融工具支持力度的基礎上��,關(guān)注和發(fā)展新的融資模式和產(chǎn)品����,以此調動(dòng)更多氣候資金��。其一��,持續加大氣候信貸����、氣候債券�����、氣候基金等氣金融工具的支持力度���,并對急需資金支持的領(lǐng)域進(jìn)行重點(diǎn)關(guān)注���。其二����,識別氣候投融資領(lǐng)域的投資痛點(diǎn)和市場(chǎng)機遇��,創(chuàng )新發(fā)展氣候金融產(chǎn)品和模式�����。例如����,支持可持續海洋發(fā)展的藍色債券����、支持生物多樣性保護發(fā)展的生物多樣性債券��、以保護自然環(huán)境換取國家債務(wù)減免的債務(wù)自然互換機制以及氣候風(fēng)險分擔和災害風(fēng)險融資機制等等�����。

二是提升公共氣候資金的催化作用��,撬動(dòng)私營(yíng)部門(mén)投資�。應對氣候變化需要公共部門(mén)和私營(yíng)部門(mén)的協(xié)同發(fā)力�,但當前私營(yíng)部門(mén)參與度不足問(wèn)題突出���。為調動(dòng)和撬動(dòng)更多私營(yíng)資本投向氣候友好型領(lǐng)域�����,公共氣候資金需要發(fā)揮更大的催化作用�,不斷強化多雙邊開(kāi)發(fā)銀行等國際金融機構在撬動(dòng)私營(yíng)部門(mén)氣候投資方面的成效�。例如��,該類(lèi)機構應加大與私營(yíng)部門(mén)的合作��,通過(guò)提供擔保�����、優(yōu)惠貸款�����、股權投資等方式��,分擔私營(yíng)部門(mén)進(jìn)入氣候投融資的風(fēng)險和成本��,提高其參與動(dòng)力����,推動(dòng)商業(yè)銀行���、保險公司�、私募股權公司等開(kāi)發(fā)氣候投融資業(yè)務(wù)�����,擴大私營(yíng)部門(mén)氣候投融資規模����。

三是加大對適應領(lǐng)域的投融資�����。由于適應資金需求的不斷增長(cháng)和資金支持力度的衰退���,全球適應資金缺口持續增大����。因此����,亟需國際社會(huì )加大適應投入��,在氣候資金配置中體現減緩與適應并重���。首先���,全球多雙邊金融機構應優(yōu)化氣候資金組合配置�,提高對適應氣候變化的支持力度�����,在投入領(lǐng)域所傾斜��,重點(diǎn)支持最不發(fā)達國家和小島嶼發(fā)展中國家在內的低收入國家的農業(yè)�、水資源等關(guān)乎國計民生的關(guān)鍵領(lǐng)域���。其次���,發(fā)達國家應切實(shí)兌現對發(fā)展中國家每年提供1000億美元的氣候資金支持承諾�����,確保發(fā)展中國家適應行動(dòng)獲得及時(shí)���、充足�、可預測的資金保障����。再次�����,發(fā)展中國家等主體應強化國內適應能力建設�����,將適應納入國家自主貢獻目標����,制定明確的適應融資目標����、重點(diǎn)領(lǐng)域和優(yōu)先項目�;加強國內適應資金統計核算和項目管理能力建設�����,完善部門(mén)間統籌機制�,提高資金使用效率���。

腳注

[1]2021年前��,CPI僅通過(guò)追蹤項目層面的數據計算全球氣候融資總額�����;2021年后�,CPI在其數據庫中加入了來(lái)自氣候債券倡議組織(CBI)和國際能源署(IEA)等其他組織的宏觀(guān)維度數據����。

[2]CPI計算和統計氣候融資額方法學(xué)的變更也會(huì )導致2021/2022年均減緩氣候變化相關(guān)的融資額較前兩年顯著(zhù)增長(cháng)���,因此2021/2022因減緩氣候變化融資額和計算統計方法學(xué)變更所貢獻的增量超過(guò)了這兩年平均總增量的100%�。

[3] 數據采用2017/2018,2019/2020,2021/2022的兩年平均值��,以平滑單個(gè)年度的數據大幅波動(dòng)��,下同����。

[4]計算中僅覆蓋了氣候減緩和氣候適應單重效益的融資占比����,將雙重效益融資計入并不顯著(zhù)影響計算結果�。

作者:

王旬 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

龐心睿 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。