作 者:中國人民銀行研究局局長(cháng) 王信

中國人民銀行金融研究所副研究員 姜晶晶

摘 要:養老基金可持續投資漸成國際趨勢��,主要通過(guò)直接參與�����、碳足跡計算���、投資綠色技術(shù)�����、從化石燃料企業(yè)撤資四大途徑踐行可持續投資理念�����。目前����,由于氣候解決方案相關(guān)投資占比低���、國際統一的分類(lèi)標準與定義缺乏��、金融與財稅等支持政策有待細化等問(wèn)題���,養老基金可持續投資規模有限����、效果不佳�,且中長(cháng)期面臨的轉型風(fēng)險較大����,甚至可能威脅全球金融穩定���。未來(lái)各國監管部門(mén)應進(jìn)一步明確養老基金將氣候相關(guān)問(wèn)題納入投資決策過(guò)程中的法律義務(wù)��,構建國際統一的可持續投資定義��、分類(lèi)標準和披露規則�����。我國應抓住頂層設計與機構參與兩條主線(xiàn)�,鼓勵養老金在投資決策中納入可持續標準�,積極推動(dòng)綠色金融產(chǎn)品的合理創(chuàng )新與有序發(fā)展�。

關(guān)鍵詞:養老基金 可持續投資 撤資 碳足跡

養老基金管理大量退休儲蓄���,投資具有長(cháng)期性�����,公共屬性強����,這與可持續投資關(guān)注長(cháng)期價(jià)值��、兼顧各方利益�����、減少負外部性的理念高度匹配���,因此可望成為可持續投資的“引領(lǐng)者”���。前瞻性地研究并借鑒國際大型養老基金可持續投資經(jīng)驗�,對推動(dòng)我國養老金融發(fā)展�、實(shí)現2060年碳中和目標具有重要意義�����。

一���、國際養老基金可持續投資漸成國際趨勢

1970年�,Friedman提出“社會(huì )責任商業(yè)”概念���,后逐步演化為社會(huì )責任投資(SRI)��,在這一概念下����,許多機構投資者在資產(chǎn)配置中兼顧環(huán)境��、社會(huì )和公司治理因素���,逐步形成ESG投資范式����。按照全球可持續投資聯(lián)盟(GSIA)2012年的釋義�����,可持續投資是指����,將環(huán)境�、社會(huì )和治理(ESG)因素納入投資組合選擇與管理的一種投資方法�����。廣義的可持續投資①包括ESG投資�、負責任投資�、綠色投資等相關(guān)衍生概念�����。根據該定義���,可持續投資包括負面篩選�、ESG整合��、參與企業(yè)決策與股東行動(dòng)等7種投資策略②�����。在實(shí)踐中���,各策略并不互斥���,通常會(huì )交叉使用��。

國際養老基金已成為可持續投資的主要參與者�����。2020年1~11月���,包含國際養老基金在內的機構投資者在全球范圍內配置的可持續資產(chǎn)高達2880億美元���,較2019年全年增長(cháng)96%���,可持續投資漸成主流③��。截至2020年6月末�����,美國按照可持續投資策略管理的資產(chǎn)規模達17.1萬(wàn)億美元�,機構投資者占比約為73%(US SIF���,2021)�,養老基金是其重要組成部分���。美世投資調查顯示���,89%的養老機構表示將在投資中納入ESG因素�����,這一比例高于其他類(lèi)別機構④�。

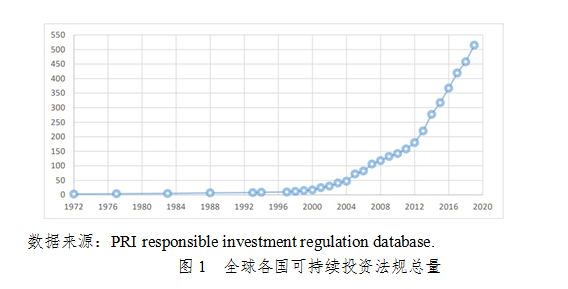

各國陸續頒布ESG相關(guān)法規和指令�����,通過(guò)立法監管����、行業(yè)指引����、稅收優(yōu)惠等舉措�����,支持可持續投資�。全球金融市場(chǎng)數據路孚特(Refinitiv)2020年5月發(fā)布ESG投資報告顯示���,截至2019年9月����,全球ESG相關(guān)的法規數量較2015年增長(cháng)近2倍(圖1)�����。其中�����,歐洲在“以監管促可持續投資”方面走在世界前列��,相關(guān)法案或政策共338件��,占全球65%����。根據負責任投資原則組織統計����,2000年以來(lái)����,全球50個(gè)經(jīng)濟體共進(jìn)行近600次硬性����、軟性法律政策修訂���,涉及500項政策工具����,其中61項涉及養老金管理���。

二���、國際養老基金可持續投資的具體實(shí)踐

(一)國際養老基金可持續投資策略和資產(chǎn)配置

國際養老基金可持續投資的資產(chǎn)配置以上市公司股權為主�����,集中于新能源相關(guān)行業(yè)�����。股權與債券是國際養老基金可持續投資的常規標的���。以挪威政府養老基金的可持續投資為例�����,截至2018年底�����,該基金可持續投資規模為567億克朗�����,其中股權投資占76%�,綠色債券投資占24%�。資產(chǎn)所有者碳信息披露項目(AODP)調查顯示���,可再生能源股權投資是國際養老基金最熱門(mén)的低碳投資領(lǐng)域�,占比約30%����,其次是氣候相關(guān)資產(chǎn)與綠色債券投資��,占比約為20%���。

國際養老基金可持續投資主要采取主動(dòng)型��、直接參與方式�,被動(dòng)型指數投資規模相對較小�,但呈穩步增長(cháng)趨勢�����。獨立研究機構Create Research 2020年7月發(fā)布調查報告�����,分析了全球20多個(gè)國家131家養老基金氣候相關(guān)投資的資產(chǎn)配置結構���,樣本中81%的養老基金已進(jìn)行氣候相關(guān)投資�����,以主動(dòng)投資為主�����,超過(guò)一半(56%)的國際養老基金并未在被動(dòng)投資中涉及氣候投資��。在主動(dòng)型股權投資中���,國際養老基金更傾向于采用直接參與或主動(dòng)行使股東權利的方式踐行可持續投資理念(Mirjam,2012)�����。

(二)國際養老基金可持續投資的四大途徑

1.直接參與最常用�,但在投資化石燃料企業(yè)時(shí)應用較少

國際養老基金可直接督促被投資企業(yè)執行可持續政策����,將氣候相關(guān)風(fēng)險與可持續發(fā)展責任內化�。直接參與包括對話(huà)溝通�、行使股東權利等��。英國非政府組織“資產(chǎn)所有者碳信息披露項目”(AODP)對全球前100大養老基金的調查顯示����,35%的養老基金已發(fā)布正式的氣候相關(guān)投資政策�;一半以上的養老基金采用直接參與方式��,與被投資企業(yè)探討氣候相關(guān)風(fēng)險���,其中35%的養老基金明確規定了在直接參與失效后的進(jìn)一步行動(dòng)策略�����,如撤資�、起草或投票支持氣候相關(guān)的股東決議����、進(jìn)一步確保外部受托人執行參與政策等(AODP,2018)����。在實(shí)踐中��,出于聲譽(yù)考慮�����,國際養老基金直接參與的方式在投資化石燃料企業(yè)時(shí)應用較少����,當直接參與成本超過(guò)潛在收益時(shí)��,會(huì )選擇有條件撤資��。

2.碳足跡⑤計算是國際養老基金提高商業(yè)聲譽(yù)的重要手段��,主要限于權益資產(chǎn)

國際大型養老基金為便于投資決策�����,同時(shí)打造履行社會(huì )責任的良好商業(yè)形象���,提高融資效率����,通常會(huì )采用合意的脫碳目標�����,構建一套內部考核指標和方法論����,計算并監測投資組合的碳排放量�,披露碳足跡���,降低投資組合整體碳排放��。近三分之一的國際養老基金在投資中追蹤組合的碳足跡����,但囿于數據可得性和計算方法�,基本僅限于權益資產(chǎn)�����。

碳足跡計算多用于國際養老基金內部可持續投資管理�,尚無(wú)統一的國際標準�。由于測算方法差異����、部分企業(yè)排放量報告不精確�、行業(yè)整體排放水平或歷史數據有偏等因素�,國際養老基金碳足跡指標不完全具有可比性�。例如�,荷蘭公共部門(mén)集體養老金���、挪威政府養老基金�����、瑞典國家養老金公司AP2等�����,通常從投資組合碳排放量計算中剔除間接碳排放量(如�,用電的碳排放)�����,而間接排放量通常是碳排放的主要組成部分�����。另外��,養老基金計算碳排放量時(shí)�,往往忽略其作為股東間接持有的化石燃料儲備的潛在排放量����,目前尚無(wú)大型養老基金計算這類(lèi)潛在碳排放量�����。

3.投資綠色化石燃料替代品是國際養老基金可持續投資的常規做法��,未來(lái)增長(cháng)空間較大

能源是低碳轉型的關(guān)鍵環(huán)節���,國際大型養老基金在權益資產(chǎn)中配置可再生能源���,既可降低溫室氣體凈排放��,又能主動(dòng)推動(dòng)低碳轉型����,符合可持續投資宗旨��。據資產(chǎn)所有者碳信息披露項目統計��,全球前100大養老基金在環(huán)境技術(shù)和可再生能源領(lǐng)域的投資�����,約占其氣候相關(guān)投資的22%(AODP,2018)��。

相對傳統能源投資而言�,目前綠色化石燃料替代品投資規模較小����。2018年��,加州教師養老基金(CalSTRS)在可再生能源領(lǐng)域的資產(chǎn)規模為3.64億美元�,而同期化石能源投資規模高達74億美元����。加拿大養老金投資協(xié)會(huì )(Canada Pension Plan Investment Board)投資化石能源資產(chǎn)規模為41億美元����,而可再生能源投資規模僅為2.72億美元�����。

4.從化石燃料企業(yè)撤資是國際養老基金可持續投資的終極手段��,目前尚無(wú)大型養老基金明確表示會(huì )完全這樣做

撤資分為有條件撤資和行業(yè)撤資兩種方式���。大多數國際養老基金采取有條件撤資��,即����,如果被投資企業(yè)不滿(mǎn)足某些既定的可持續標準時(shí)�����,就觸發(fā)撤資條款�。挪威政府養老基金規定了幾個(gè)不予投資的行業(yè)⑥�����,對特定領(lǐng)域或國家的投資標的執行明確的剔除標準���。這些行業(yè)包括:生產(chǎn)煙草�����;30%及以上收入源自熱煤的采礦企業(yè)或發(fā)電企業(yè)等���。截至2020年5月13日���,挪威政府養老基金剔除與觀(guān)察名單共有167家企業(yè)���,其中剔除企業(yè)144家�,進(jìn)入觀(guān)察名單的企業(yè)23家⑦����。荷蘭公共部門(mén)集體養老金在項目評估時(shí)�����,會(huì )權衡被投資企業(yè)改善商業(yè)活動(dòng)�、降低環(huán)境負面影響的可能性�����,如果預期無(wú)法改變企業(yè)經(jīng)營(yíng)���,則考慮撤資���。

國際養老基金通常不輕易從涉煤領(lǐng)域撤資�。自2010年以來(lái)����,全球1200家機構投資者(含養老基金)從化石燃料領(lǐng)域撤資總規模約為14萬(wàn)億美元�,相對較小����。為減少油價(jià)下跌對組合整體收益的影響�����,挪威政府養老基金2019年3月曾宣布逐漸出售其持有的油氣開(kāi)采與生產(chǎn)公司股權(并非所有化石燃料企業(yè))����,這類(lèi)公司占其投資規模近1%��。部分養老基金有條件從化石燃料企業(yè)撤資�����,例如���,瑞典養老金AP2已從23家煤炭企業(yè)和20家油氣公司撤資��?����?傮w來(lái)看���,撤資是養老基金可持續投資的底線(xiàn)選項�。

三�����、國際養老基金可持續投資中存在的問(wèn)題及原因分析

(一)供可持續投資的低碳標的規模小����,國際養老基金仍主要投資于化石能源相關(guān)領(lǐng)域

國際養老基金持有大量化石燃料資產(chǎn)���,可持續投融資缺口大��。目前���,經(jīng)合組織國家養老基金液態(tài)化石燃料資產(chǎn)敞口可能高達2238至8280億歐元����,化石燃料資產(chǎn)占其流動(dòng)性資產(chǎn)配置的比例約為4.1%�。這意味著(zhù)��,全球養老金管理的大量資產(chǎn)可能暴露于氣候相關(guān)風(fēng)險下�����,對受益人構成潛在財務(wù)風(fēng)險����。與之相對�����,低碳解決方案類(lèi)投資由于技術(shù)孵化期長(cháng)����、投資大���、風(fēng)險高�����,在組合中占比較低�。截至2018年初����,全球前100大養老基金的投資組合中平均僅有不足1%的資金投向低碳解決方案類(lèi)項目�����,資產(chǎn)規模約1000億美元��。而2030年前低碳解決方案所需投資高達90萬(wàn)億美元��,投資缺口巨大��。

盡管已承諾逐步從涉煤��、化石燃料領(lǐng)域撤資����,在中短期內���,國際養老基金仍將持有高額化石能源類(lèi)資產(chǎn)�。一是為保證回報率����,目前尚無(wú)法從投資組合中完全剔除能源行業(yè)���。二是部分大型油氣集團也是可再生能源的主要投資者��,對這類(lèi)公司的投資有助于實(shí)現能源轉型����。三是迅速撤資易導致化石燃料資產(chǎn)轉移至不關(guān)心氣候問(wèn)題的“中立投資者”手中����,最終可能不直接影響化石燃料供求及溫室氣體排放��,反而會(huì )“污名化”化石燃料行業(yè)����。

(二)缺乏國際統一的分類(lèi)標準與定義����,影響國際養老基金可持續投資效果

在發(fā)展和環(huán)保問(wèn)題上的優(yōu)先級差異導致各國對綠色和可持續的分類(lèi)與界定不同�����。首先����,對低碳投資的定義����、分類(lèi)和披露標準缺乏統一的框架和方法論����,衡量企業(yè)ESG或可持續發(fā)展的工具缺乏統一基準�,導致利益相關(guān)者無(wú)法對不同養老基金的低碳投資進(jìn)行比較與評估�。其次���,綠色投融資定義���、分類(lèi)標準不一����,國際養老基金容易放松自身的“綠色投資”標準���,導致“綠色化石能源替代品投資”項目統計存在較大誤差���。第三�����,各地區監管標準不同���,投資工具和規則不斷變化����,增加可持續投資國際標準統一的難度�。

(三)國際養老基金向可持續投資轉變過(guò)程中將面臨巨大轉型風(fēng)險��,影響眾多受益人權益��,甚至可能威脅全球金融穩定

隨著(zhù)全球逐步淘汰化石能源和相關(guān)基礎設施���,將產(chǎn)生巨量擱淺資產(chǎn)�,規?���?赡芨哌_25萬(wàn)億美元�����。涉煤領(lǐng)域資產(chǎn)擱淺風(fēng)險尤其嚴重����,未來(lái)成為擱淺資產(chǎn)的煤電廠(chǎng)裝機容量可能高達300吉瓦��,主要分布于中國(59%)和印度(22%)⑧���。

在擱淺資產(chǎn)形成前撤資�����,是國際養老基金基于自身收益考量的最佳決策�,但其潛在的轉型風(fēng)險可能成為全球金融體系波動(dòng)的誘因���。轉型風(fēng)險影響金融體系穩定的核心是��,化石能源資產(chǎn)擱淺風(fēng)險是否得到充分�、有效���、正確的定價(jià)�����。前期錯誤定價(jià)將在撤資后導致大規模資產(chǎn)價(jià)值重估�����,擾亂金融市場(chǎng)價(jià)格信號�,首當其沖的是流動(dòng)性較差���、資本密集�、碳排放強度高的化石燃料儲備和電廠(chǎng)�����、交通運輸����、房地產(chǎn)等有形資產(chǎn)估值���。這類(lèi)資產(chǎn)減值隨后會(huì )影響流動(dòng)性較強的金融資產(chǎn)價(jià)值�。鑒于化石能源類(lèi)企業(yè)債務(wù)與股權關(guān)系較多�����,底層資產(chǎn)價(jià)值重估將對量化交易對手方等二級市場(chǎng)機構投資者形成財務(wù)壓力��,最終引發(fā)金融市場(chǎng)連鎖反應����。從化石能源領(lǐng)域撤資導致的巨量金融資本再分配問(wèn)題也值得重視�����。短期大規模撤資不僅將提高該領(lǐng)域融資成本和市場(chǎng)無(wú)序價(jià)值重估����,還可能造成嚴重的生態(tài)與社會(huì )后果����。

四�����、政策建議及啟示

(一)完善養老基金可持續投資的建議

第一�����,各國監管部門(mén)應進(jìn)一步細化可持續投資的法律法規�����,明確養老基金將氣候相關(guān)問(wèn)題納入投資決策過(guò)程中的法律義務(wù)����。適時(shí)強制養老基金主動(dòng)���、有效承諾可持續投資��,明確可持續投資受托責任的合法性�����。適時(shí)強化對養老基金等機構投資者不可持續業(yè)務(wù)的監管����,逐步提高其財務(wù)成本�,鼓勵增加對低碳解決方案的投資����。推進(jìn)可持續投資的透明度和問(wèn)責制���,以規避“漂綠”風(fēng)險����。

第二�����,構建國際統一的可持續投資定義�����、分類(lèi)標準和披露規則���,提高信息披露透明度��。推動(dòng)可持續投資規則和數據標準化建設����,明確“可持續投資”的分類(lèi)及范圍�,制定并推廣計算投資組合直接或間接碳排放的方法論等�����。適時(shí)推出強制性可持續投資信息披露要求����,并與國際披露規則(如TCFD披露要求)接軌����。鼓勵符合條件的第三方機構為市場(chǎng)提供可持續評估�����、跟蹤和研究服務(wù)���。

第三���,養老基金等機構投資者應構建穩健的可持續投資治理結構�,提升氣候相關(guān)風(fēng)險管理能力�����。公共養老基金應執行嚴格的氣候相關(guān)風(fēng)險識別與評估政策����,監測氣候相關(guān)風(fēng)險敞口���。加強與被投資企業(yè)溝通����,督促被投資企業(yè)規劃脫碳路徑���、設置綠色目標�����、開(kāi)展壓力測試��。鼓勵開(kāi)展可持續投資人才梯隊建設和員工業(yè)務(wù)培訓�����,提升內部人員對氣候相關(guān)風(fēng)險的認知��。

(二)對我國的啟示

我國未來(lái)應抓住頂層設計與機構參與這兩條主線(xiàn)�,鼓勵養老基金在投資決策中納入可持續標準���。逐步完善企業(yè)與金融機構氣候相關(guān)風(fēng)險的信息披露與數據庫建設����,提高養老基金量化評估氣候相關(guān)金融風(fēng)險的技術(shù)分析能力����。積極推動(dòng)綠色信貸�、綠色債券等金融產(chǎn)品的合理創(chuàng )新與有序發(fā)展�����,為養老基金可持續投資提供更多標的����。加強可持續投資跨部門(mén)監管合作���,暢通信息渠道���,提高監管效能���。央行可高度關(guān)注養老保險體制改革和經(jīng)濟綠色發(fā)展��,大力健全綠色金融的體制機制���,積極推動(dòng)構建可持續投資標準與框架�,加強可持續投資市場(chǎng)建設與氣候相關(guān)金融風(fēng)險管理的前瞻性研究���,不斷健全貨幣政策和宏觀(guān)審慎政策雙支柱調控框架���,提高宏觀(guān)經(jīng)濟調控和防范金融風(fēng)險的針對性�、前瞻性和有效性����。

參考文獻

ABP, 2019. “Sustainable and Responsible Investment 2018”. https://www.abp.nl/images/responsible-investment-report-2018.pdf 2018 Retrieved on March 21 2020.

ATP, 2019. “Responsibility Report:The ATP Group”. Retrieved on March 21 2020 from: https://www.atp.dk/en/responsibility/responsibility-reports.

CalSTRS,2019.“2018-2019 Sustainability Report: California State Teachers Retirement System”. Retrieved on March 21 2020 from: https://www.calstrs.com/sustainability-reports.

CPPIB,2019. “Foreign Public Equity Holdings as of March 31, 2019”. Canada Public Pension Investment Board. Retrieved on March 21 2020, from: http://www.cppib.com/documents/2034/Foreign-Public-Equity-Holdings-Mar2019-EN.htm.

Curtin. J and C. McInerney, et al. 2019.Quantifying stranding risk for fossil fuel assets and implications for renewable energy investment: A review of the literature. Renewable and Sustainable Energy Reviews 116(2019) 109402.

DWS and Create Research, 2020.“Passive Investing 2020 ,Addressing climate change in investment portfolios.”

Global Sustainable Investment Review, 2012.http://gsiareview2012.gsi-alliance.org/#/1/.

GPF Responsible Investment Government Pension Fund Global,2020.“Norway Government Pension Fund 2018”.Retrieved on March 21 2020.

Mercedes Alda, 2019.“ESG Fund Scores in UK SRI and Conventional Pension Funds: Are the ESG Concerns of the SRI Niche Affecting the Conventional Mainstream?”Finance Research Letters. Available online 10 October 2019, 101313.

Mirjam,Staub-Bisang,2012.“Sustainable Investing for Institutional Investor:Risks,SRegulations and Strategies”.

Rempela,Arthur,Joyeeta Gupta, 2020.“Conflicting Commitments? Examining Pension Funds, Fossil Fuel Assets and Climate Policy in the Organisation for Economic Co-operation and Development (OECD)”. Energy Research & Social Science�����,Vol.69���,Nov, 2020�����,101736.https://www.ap2.se/globalassets/nyheter-ochrapporter/ arsredovisningar/annual-report-and-sustainability-report-2018.pdf.

US SIF��,2021.“Reporton US Sustainable and Impact Investing Trends”.https://www.ussif.org/files/US%20SIF%20Trends%20Report%202018%20Release.pdf.

注釋

①為便于梳理養老基金可持續投資的國際實(shí)踐�����,本文不再區分負責任投資��、ESG投資��、綠色投資�,統一使用“可持續投資”表述����。②負面篩選(Negative/Exclusionary Screening)指基于明確的ESG標準����,將特定行業(yè)���、企業(yè)或行為從基金和組合中剔除����;ESG整合(ESG Integration)指投資管理人在財務(wù)分析時(shí)明確并系統地考慮ESG因素�;參與企業(yè)決策與股東行動(dòng)策略(Corporate Engagement and Shareholder Action)是指�,利用股東權利影響被投資企業(yè)行為��,包括:通過(guò)與董事會(huì )或企業(yè)高管溝通直接參與企業(yè)決策�,代理投票��、提交股東建議等���。③BlackRock,Larry Fink's 2021 letter to CEOs��。④《美世2020年歐洲養老金資產(chǎn)配置報告》���。⑤指追蹤投資組合中的企業(yè)在經(jīng)營(yíng)�����、生產(chǎn)��、運輸��、銷(xiāo)售���、消費流通等全環(huán)節的整體溫室氣體排放量�����。⑥挪威央行擁有是否將某企業(yè)從挪威養老基金中剔除或納入觀(guān)察名單的決定權����,并依據財政部任命的道德委員會(huì )公布的指引做出相關(guān)決定���。財政部針對道德委員會(huì )的建議進(jìn)行審查與核準��,并將其作為基金最終投資決策的基礎�����。⑦具體名單可向作者索要���。⑧數據引自Curtin and McInerney, et al. (2019)�。

來(lái)源: 中國人民銀行