“雙碳”目標下��,綠色低碳轉型已成為推動(dòng)經(jīng)濟社會(huì )高質(zhì)量發(fā)展的核心議題�����。近年來(lái)��,我國綠色金融體系建設已取得突破性進(jìn)展�����,逐步形成以綠色貸款��、綠色債券為主的多層次多元化綠色金融市場(chǎng)格局�����,為實(shí)體經(jīng)濟綠色低碳發(fā)展提供了強有力的金融支持�。同時(shí)���,高碳行業(yè)帶來(lái)的經(jīng)濟增長(cháng)速度已經(jīng)平緩����,其邊際效益也正逐漸減小���,產(chǎn)業(yè)及企業(yè)所帶動(dòng)的內外經(jīng)濟增長(cháng)步入瓶頸期�����。為促進(jìn)高碳產(chǎn)業(yè)結構中非綠部分實(shí)現轉型�����,支持企業(yè)開(kāi)展低碳實(shí)踐�,助力產(chǎn)業(yè)結構優(yōu)化與經(jīng)濟長(cháng)期可持續發(fā)展����。本文對銀行業(yè)轉型金融的政策框架進(jìn)行梳理�����,深入分析銀行業(yè)轉型金融產(chǎn)品和工具的發(fā)展現狀���,并對銀行業(yè)如何更好地發(fā)展轉型金融提出了針對性建議����。

一�����、銀行業(yè)發(fā)展轉型金融的必要性

(一)政策端:多層次政策體系引導銀行支持轉型金融

1.國際轉型金融政策

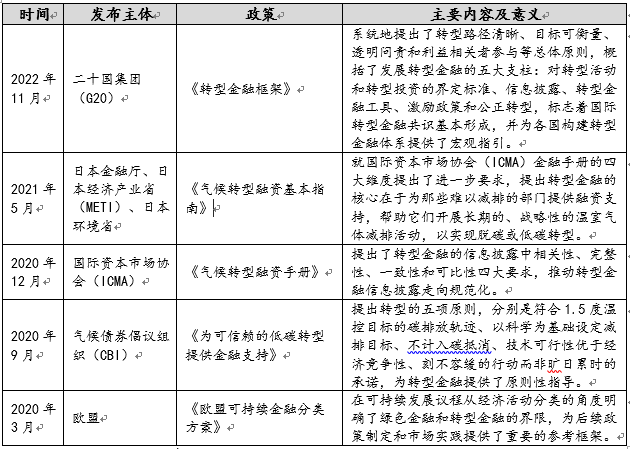

在全球應對氣候變化的背景下�����,經(jīng)濟合作與發(fā)展組織(OECD)于2019年首次提出“轉型金融”概念����,為高碳行業(yè)向可持續方向轉型提供資金支持���。隨后��,歐盟���、氣候債券倡議組織(CBI)等國際組織陸續發(fā)布一系列政策和指引��,逐步明確了轉型金融的定義���、基本原則�、信息披露要求以及監管框架�����,推動(dòng)相關(guān)實(shí)踐不斷規范化和體系化����。在此基礎上��,不同地區基于自身的經(jīng)濟結構�����、資源�����、政策環(huán)境以及發(fā)展需求��,發(fā)布了各類(lèi)政策探索并支持轉型金融的發(fā)展(如表1所示)���。

表 1 國際轉型金融框架政策或標準(部分)

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)信息整理

2.國內轉型金融政策

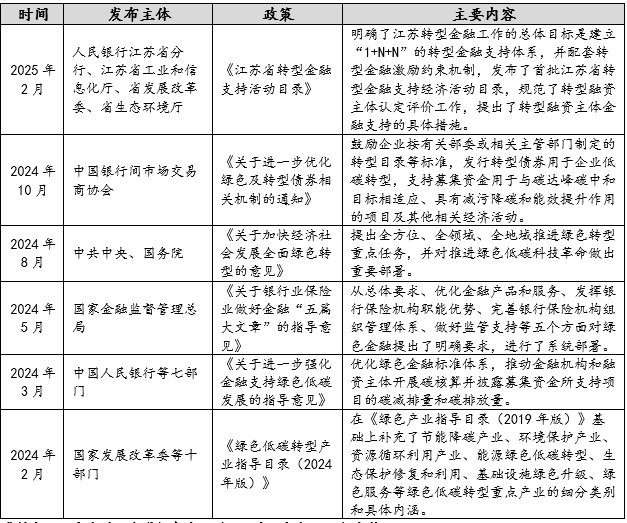

隨著(zhù)“雙碳”目標的提出�,轉型金融在我國也受到重視并逐步推進(jìn)�。如表2所示�����,各級政府出臺多項政策����,逐步建立全國性的轉型金融標準��,更新產(chǎn)業(yè)轉型基礎目錄����,明確轉型金融支持的重點(diǎn)方向����,強化綠色金融與轉型金融的有效銜接�����。同年下半年�,中國人民銀行發(fā)布首份國家層面的轉型金融標準���,涵蓋鋼鐵�、煤電����、建筑建材���、農業(yè)等四個(gè)重點(diǎn)行業(yè)��,為高碳和難以減排領(lǐng)域的綠色低碳轉型提供統一的政策指引�,有效推動(dòng)經(jīng)濟結構優(yōu)化和可持續發(fā)展�。

表 2 我國2024年轉型金融框架政策或標準(部分)

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)信息整理

(二)市場(chǎng)端:轉型金融市場(chǎng)面臨巨大的資金缺口

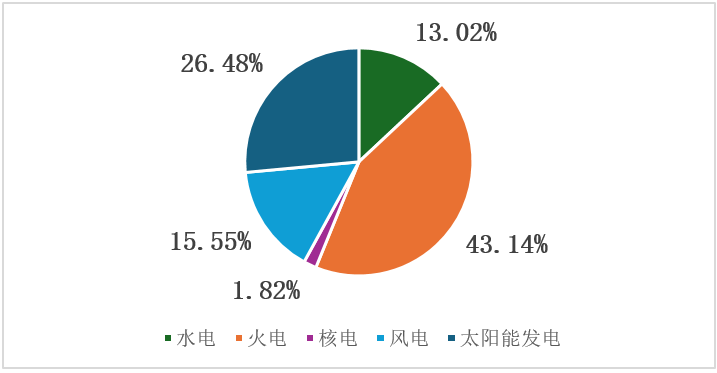

我國碳排放的主要來(lái)源集中電力和工業(yè)領(lǐng)域����,尤其是以煤為主的火力發(fā)電�����,如圖1所示�,我國火電裝機容量占全國發(fā)電裝機容量的43.14%���。然而��,電力和工業(yè)等高碳行業(yè)由于涵蓋子行業(yè)眾�、工藝復雜����,難以建立明確的綠色認定標準��,導致融資認定門(mén)檻高�,資本成本高����,難以獲得綠色資金支持����,進(jìn)而造成我國在轉型金融方面存在較大的資金缺口����。按照中國綠色產(chǎn)業(yè)目錄的界定��,目前我國“純綠”的經(jīng)濟活動(dòng)僅占GDP的10%�,剩余90%的“非綠色”經(jīng)濟活動(dòng)若要實(shí)現低碳或零碳轉型�,亟需大量的資金投入��。根據中國綠金委測算�,未來(lái)30年我國綠色低碳投資的累計需求將達487萬(wàn)億元�����,其中與低碳轉型直接相關(guān)的投資約占60%����,接近300萬(wàn)億元�。

此外����,2023年4月�,歐盟正式立法通過(guò)碳邊境調節機制立法(CBAM)�,自2026年起將對鋼鐵��、鋁���、水泥���、電力等六類(lèi)產(chǎn)品征收“碳關(guān)稅”����,對涉歐高碳企業(yè)產(chǎn)生實(shí)質(zhì)性影響�����。因此�,推動(dòng)高碳企業(yè)實(shí)現低碳轉型將成為未來(lái)綠色金融未來(lái)發(fā)展的重點(diǎn)方向���,銀行業(yè)作為我國實(shí)體經(jīng)濟融資的主要渠道和資金供給方�����,在推動(dòng)轉型金融體系建設中有不可替代的重要作用����。

圖 1 2024年我國發(fā)電裝機容量占比

資料來(lái)源:國家能源局���,中央財經(jīng)大學(xué)綠色金融國際研究院整理

二���、我國銀行業(yè)主要轉型金融產(chǎn)品和工具

(一)轉型金融債券

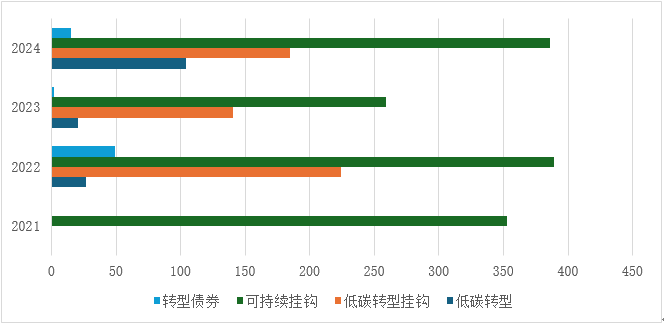

目前�����,我國轉型金融產(chǎn)品主要以轉型類(lèi)債券和轉型貸款為主�����,其中債券類(lèi)產(chǎn)品占比更高���。轉型類(lèi)債券包括轉型債券��、可持續發(fā)展掛鉤債券�、低碳轉型公司債券和低碳轉型掛鉤債券���。如圖2所示���,2021至2024年間�����,我國轉型債券的品種持續豐富����,發(fā)行規模也逐漸擴大���。截止至2024年年末�����,我國境內市場(chǎng)累計發(fā)行專(zhuān)門(mén)支持轉型的債券2154.21億元���。其中����,可持續發(fā)展掛鉤債券1386.63億元����,低碳轉型掛鉤債券549.6億元����,低碳轉型債券151.68億元和轉型債券66.3億元�����。

圖 2 2021-2024年轉型類(lèi)債券發(fā)行規模

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院整理

早在2021年4月��,中國銀行間市場(chǎng)交易協(xié)會(huì )就發(fā)布了《可持續發(fā)展掛鉤債券(SLB)十問(wèn)十答》�,對可持續發(fā)展掛鉤債券的基本概念��、募集資金用途及結構設計要求等問(wèn)題進(jìn)行了具體說(shuō)明��。隨后在2022年5月��,交易商協(xié)會(huì )又發(fā)布了《關(guān)于開(kāi)展債券相關(guān)創(chuàng )新試點(diǎn)的通知》��,初步界定了轉型債券的內涵����,明確了其在募集資金用途和資金管理����、轉型信息披露��、第三方評估認證等方面的要求�,推動(dòng)了我國轉型金融市場(chǎng)規范化建設�����。根據相關(guān)文件定義��,銀行轉型掛鉤類(lèi)債券指的是債券條款與發(fā)行人可持續發(fā)展目標或低碳轉型目標�����、依照法定程序發(fā)行并按約定還本付息的有價(jià)證券�,主要包括在銀行間發(fā)行的可持續發(fā)展掛鉤債券和交易所發(fā)行的低碳轉型掛鉤債券�。此類(lèi)債券具有兩個(gè)顯著(zhù)特征:一是債券條款與發(fā)行人設定的可持續或低碳轉型績(jì)效(KPI)掛鉤�,若在約定期限內未能達到預定的績(jì)效目標��,將觸發(fā)債券條款的調整�;二是募集資金用途相對靈活���,不強制限定資金投向某類(lèi)綠色項目���,主要支持發(fā)行人整體轉型計劃的實(shí)施�。相比之下��,轉型債券和低碳轉型債券的資金用途則受到限制��,其募集資金需投向于低碳轉型領(lǐng)域�����,如清潔能源改造��、原料代替等����。當前����,這類(lèi)債券發(fā)行數量和規模仍處于較低水平��,但具有更強的環(huán)境績(jì)效可衡量性����,在推進(jìn)產(chǎn)業(yè)結構綠色升級中發(fā)揮著(zhù)重要補充作用���。

(二)轉型金融專(zhuān)項再貸款

轉型金融專(zhuān)項再貸款是中國人民銀行自2021年起推出的結構性貨幣政策工具���,旨在通過(guò)提供低成本�、定向的再貸款資金�,引導商業(yè)銀行支持高碳行業(yè)企業(yè)實(shí)現綠色低碳轉型�����。2021年11月�,根據國務(wù)院常務(wù)會(huì )議決策�����,人民銀行在設立碳減排金融支持工具的基礎上����,進(jìn)一步推出規模為2000億元的支持煤炭清潔高效利用專(zhuān)項再貸款�����,按照聚焦重點(diǎn)����、更可操作性的要求和市場(chǎng)化原則����,專(zhuān)項支持煤炭安全高效綠色智能開(kāi)采����、煤炭清潔高效加工�����、煤電清潔高效利用���、工業(yè)清潔燃燒和清潔供熱����、民用清潔采暖�、煤炭資源綜合利用和大力推進(jìn)煤層氣開(kāi)發(fā)利用等領(lǐng)域�����。具體操作上�����,由全國性商業(yè)銀行向支持范圍內符合標準的項目自主發(fā)放優(yōu)惠貸款���,人民銀行按貸款本金等額提供再貸款支持��,從而實(shí)現政策引導與市場(chǎng)機制的有效結合���。該項政策工具設立以來(lái)���,在保障國家能源安全的同時(shí)���,積極服務(wù)于經(jīng)濟結構的綠色轉型��。據中國貨幣政策執行報告中統計��,2023年全年煤炭清潔高效利用專(zhuān)項再貸款增量為1937萬(wàn)元�,截至2023年底累計發(fā)放資金2748億元�����,較2022年末增長(cháng)238.84%���。至2024年末����,煤炭清潔高效利用專(zhuān)項再貸款余額為2073億元���,表明該工具在轉型金融領(lǐng)域的支持力度保持相對穩定��。

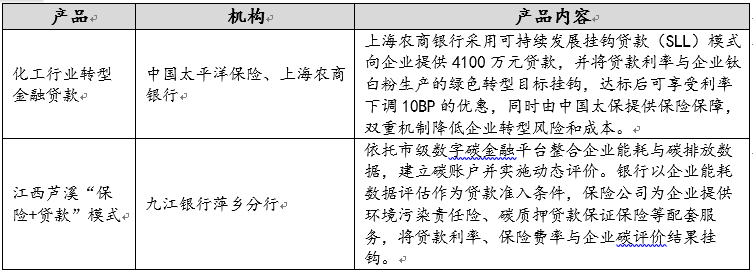

(三)“銀行+保險”產(chǎn)品模式

“銀行+保險”模式是近年來(lái)在轉型金融領(lǐng)域興起的一種多方協(xié)同機制���,旨在通過(guò)銀行提供融資�、保險機構提供增信或風(fēng)險保障的方式����,共同降低企業(yè)融資難度與銀行授信風(fēng)險�����。在這一模式中��,保險產(chǎn)品通過(guò)構建風(fēng)險分擔機制��,為商業(yè)銀行參與轉型金融提供了安全保障���,有效增強了市場(chǎng)主體的參與意愿��。同時(shí)�,保險機制能夠為企業(yè)采用創(chuàng )新低碳技術(shù)提供風(fēng)險緩釋?zhuān)档图夹g(shù)應用過(guò)程中的不確定性�����,尤其適用于技術(shù)不成熟����、投資回收期長(cháng)�、轉型成效不確定的項目��。如下表所示��,當前��,我國部分商業(yè)銀行及保險機構已推出“綠色保險+轉型貸款”組合產(chǎn)品��,在推動(dòng)高碳行業(yè)綠色轉型���、降低轉型風(fēng)險��、提高金融服務(wù)精準性方面已具有現實(shí)成效���,已成為支持低碳轉型的重要金融工具�����。

表 3 我國“銀行+保險”類(lèi)轉型產(chǎn)品案例(部分)

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院根據公開(kāi)信息整理

三���、銀行業(yè)轉型金融發(fā)展路徑與展望

(一) 創(chuàng )新轉型金融產(chǎn)品����,規劃行業(yè)轉型路徑

在產(chǎn)品創(chuàng )新方面��,銀行業(yè)可以基于產(chǎn)業(yè)����、客戶(hù)低碳轉型方向以及所處階段等具體情景推動(dòng)轉型金融產(chǎn)品創(chuàng )新�����,設計分階段貸款產(chǎn)品和轉型績(jì)效掛鉤貸款等���,將融資利率與企業(yè)低碳轉型目標掛鉤����,滿(mǎn)足各類(lèi)市場(chǎng)主體對綠色低碳轉型的要求��;同時(shí)���,加快發(fā)展轉型債券�、低碳轉型掛鉤債券等工具�,擴大對于綠色生機項目的資金支持����。針對中小企業(yè)��,銀行可探索綠色租賃���、綠色供應鏈金融等模式�,緩解其技術(shù)改革初期的融資壓力��;在行業(yè)轉型路徑規劃方面�,銀行應建立重點(diǎn)行業(yè)轉型數據庫�����,明確鋼鐵�����、電力��、建材等行業(yè)的減碳路徑和技術(shù)方向��,制定項目認定標準����,劃定支持邊界��,提升資金配置的精準性�����。

(二)強化轉型風(fēng)險識別和管理�,提高轉型金融信息披露質(zhì)量

銀行需系統評估低碳轉型對重點(diǎn)行業(yè)的沖擊傳導機制�����,建立“行業(yè)-企業(yè)”雙維風(fēng)險評估模型�����。對風(fēng)險較高或處于關(guān)鍵轉型階段的行業(yè)�,應制定專(zhuān)門(mén)的風(fēng)險管理政策�����,通過(guò)動(dòng)態(tài)調整授信額度�、設置轉型條件等方式���,有效控制風(fēng)險敞口����;同時(shí)�,應探索 “銀行+保險”協(xié)同模式��,構建多層次風(fēng)險緩沖機制��,增強風(fēng)險識別和承受能力�����。在信息披露方面���,銀行應嚴格對標國內外轉型金融披露標準���,科學(xué)界定轉型金融信息披露范圍����,遵循“SMART”五項基本要求——即“Strategic(戰略性)”“Measurable(可核算)”“Attainable(可實(shí)現)”“Relevant(相關(guān)性)”“Time-base(時(shí)限性)”�����,將轉型金融信息納入TCFD����、ICMA等國際主流可持續金融披露框架和原則當中����,提高披露透明度和公信力�����。

(三)加快數字化轉型�,構建“轉型金融”系統服務(wù)平臺

實(shí)現轉型金融規劃的有效落地�����,需依托數字化手段整合多維度數據資源�,為產(chǎn)品設計���、風(fēng)險管理與政策落地提供支持���。銀行應加快構建集客戶(hù)管理���、產(chǎn)品運營(yíng)�、碳核算��、碳資產(chǎn)管理����、環(huán)境與氣候風(fēng)險管理于一體的數字化轉型金融服務(wù)平臺�,提升業(yè)務(wù)靈活性和運營(yíng)效率��。平臺化系統不僅能夠實(shí)現產(chǎn)品的快速迭代與適配����,還能支持銀行對企業(yè)轉型路徑進(jìn)行跟蹤和管理�,增強服務(wù)的專(zhuān)業(yè)性和可持續性��,為全面推進(jìn)“碳達峰����、碳中和”目標提供有力的金融支撐��。

相關(guān)文章:

1.IIGF觀(guān)點(diǎn) | 朱晨晨:商業(yè)銀行綠色金融實(shí)踐分析

2.IIGF觀(guān)點(diǎn) | 俞越:從“形式監管”到“效率優(yōu)先”——歐盟 ESG 法案變革及對中國企業(yè)啟示

3.IIGF觀(guān)點(diǎn) | 俞越:從“形式監管”到“效率優(yōu)先”——歐盟 ESG 法案變革及對中國企業(yè)啟示

4.IIGF觀(guān)點(diǎn) | 楊晨輝�、朱琪:我國商業(yè)銀行踐行負責任銀行原則的路徑探索

作者:

朱琪 中央財經(jīng)大學(xué)綠色金融國際研究院ESG科研助理

俞越 中央財經(jīng)大學(xué)綠色金融國際研究院研究員