原文標題:綠色結構性貨幣政策的實(shí)施效果與傳導機理研究

原文作者:馬理���,張人中��,馬威期刊:金融研究

關(guān)鍵詞:綠色結構性貨幣政策��;實(shí)施效果�����;傳導機理�����;異質(zhì)性特征

一���、引言

綠色結構性貨幣政策對于綠色高質(zhì)量發(fā)展具有重要的促進(jìn)作用�,但目前實(shí)施效果還有較大的提升空間�,傳導渠道還有待進(jìn)一步疏通���。由于以往關(guān)于綠色結構性貨幣政策的相關(guān)數據與案例都較為分散����,且缺乏嚴密的科學(xué)檢驗�����,因此關(guān)于綠色結構性貨幣政策的作用效果和傳導機理尚未達成共識�,下階段的綠色結構性貨幣政策的實(shí)施力度與方向也存在著(zhù)不確定性�����。在此背景下���,檢驗綠色結構性貨幣政策的作用效果�,分析綠色結構性貨幣政策的傳導機理���,是具有現實(shí)意義的研究課題��。本文對以往學(xué)者的研究進(jìn)行了拓展����,創(chuàng )新之處在于:首先���,檢驗了央行綠色結構性貨幣政策的實(shí)施效果�,分析了綠色結構性貨幣政策的傳導路徑��。使用雙重差分模型檢驗了綠色結構性貨幣政策的階段性實(shí)施效果����;使用中介效應模型驗證了綠色結構性貨幣政策通過(guò)增強企業(yè)綠色創(chuàng )新����、降低企業(yè)融資成本���、提高企業(yè)綠色投資等渠道傳導至企業(yè)層面��,顯著(zhù)提高企業(yè)碳減排績(jì)效和能源利用效率的傳導機理����。其次����,檢驗了綠色結構性貨幣政策對不同性質(zhì)企業(yè)的差異化影響����。使用調節效應模型��,驗證了綠色結構性貨幣政策對不同地區�、不同污染程度���、不同性質(zhì)的企業(yè)的差異化影響���,并提出疏通綠色結構性貨幣政策的傳導路徑與提高綠色結構性貨幣政策調控效果的政策建議����。

二����、綠色結構性貨幣政策的影響效果

(一)提煉假說(shuō)

1.綠色結構性貨幣政策能夠降低企業(yè)碳減排和提高能源利用效率

綠色結構性貨幣政策的碳減排有效性主要體現在:一是激勵金融機構積極擴大綠色信貸投放��。二是對高污染企業(yè)形成融資約束����,提高高碳企業(yè)的資金成本���,促使企業(yè)降低碳排放��。三是聯(lián)合國家發(fā)展改革委��、生態(tài)環(huán)境部��、能源局等部門(mén)�����,為企業(yè)減排提供技術(shù)支持�����。綠色結構性貨幣政策通過(guò)如下方式達到提高企業(yè)能源利用效率的政策效果:第一���,金融支持��,引導商業(yè)銀行向企業(yè)提供低成本資金支持��。第二��,政策引導�����,優(yōu)先投資投入研發(fā)和技術(shù)先進(jìn)的節能環(huán)保技術(shù)企業(yè)或能源轉型企業(yè)���,引導企業(yè)開(kāi)發(fā)新技術(shù)提高能源利用效率��。第三��,加強能源管理與監督����,與專(zhuān)業(yè)監管機構合作����,加強對企業(yè)能源利用的監管與管理��,促進(jìn)企業(yè)建立更嚴格的能源效率標準����,完善能源利用體制機制���。

綜上����,本文提出假說(shuō)1:

H1:綠色結構性貨幣政策有利于提高企業(yè)的碳減排績(jì)效和能源利用效率��。

2.綠色結構性貨幣政策促進(jìn)企業(yè)綠色發(fā)展的傳導渠道

綠色結構性貨幣政策可以通過(guò)如下傳導渠道促進(jìn)企業(yè)綠色發(fā)展��。第一����,增強綠色技術(shù)創(chuàng )新�����。第二���,降低企業(yè)融資成本����。第三����,提高企業(yè)綠色投資��。

因此���,本文提出假說(shuō)2:

H2:綠色結構性貨幣政策可以通過(guò)增強企業(yè)綠色創(chuàng )新�、降低企業(yè)融資成本和提高企業(yè)綠色投資來(lái)促進(jìn)企業(yè)的綠色發(fā)展����。

3.綠色結構性貨幣政策的影響存在差異化

綠色結構性貨幣政策存在差異化的影響效果:第一�,地區差異��。綠色結構性貨幣政策會(huì )受到不同地區的環(huán)境規制強度����、環(huán)境保護意識�、政策導向差異的影響����;綠色結構性貨幣政策的效果還會(huì )受到不同地區的地理資源稟賦和產(chǎn)業(yè)結構差異的影響����。第二�,行業(yè)差異�。由于不同行業(yè)的污染排放與能源消耗存在差異���,所以高污染和高能耗行業(yè)的企業(yè)對綠色結構性貨幣政策更敏感���。第三��,企業(yè)性質(zhì)差異�����。在規模和融資約束方面�����,由于小型企業(yè)和創(chuàng )新型企業(yè)具備更強的融資約束�,而大型企業(yè)存在規模效應�����,且具備更優(yōu)質(zhì)的抵押品和較弱的融資約束�,所以小型企業(yè)和創(chuàng )新型企業(yè)對綠色結構性貨幣政策會(huì )更加敏感����。在股權性質(zhì)與社會(huì )責任方面���,由于非國有企業(yè)對于政策敏感性更強�,因此綠色結構性貨幣政策對其影響可能更大����。

基于以上分析��,本文提煉出假說(shuō)3:

H3:綠色結構性貨幣政策對不同地區���、不同污染程度和不同性質(zhì)的企業(yè)存在差異化的影響效果����。

(二)模型設定

1.雙重差分模型

本文將綠色結構性貨幣政策的實(shí)施作為一個(gè)準自然實(shí)驗�,通過(guò)事件分析法對比研究綠色結構性貨幣政策實(shí)施前后對目標企業(yè)的影響效果��,設定雙重差分模型如下:

被解釋變量G為企業(yè)的碳減排績(jì)效CEPI和能源利用效率EFFI�����。D為企業(yè)虛擬變量�����,若企業(yè)為綠色結構性貨幣政策的目標企業(yè)時(shí)賦值為1����,否則賦值為0��。T為時(shí)間虛擬變量�,由于綠色結構性貨幣政策于2021年11月起正式實(shí)施��,考慮政策實(shí)施效果的滯后性��,本文選擇2022年第一季度作為政策時(shí)間節點(diǎn)���,將政策實(shí)施之后賦值為1����,將政策實(shí)施之前賦值為0����。

2.中介效應模型

本文在(1)式的基礎上�����,構建(2)式和(3)式的中介效應模型研究綠色結構性貨幣政策的傳導機制����。主要通過(guò)企業(yè)綠色創(chuàng )新�����、企業(yè)融資成本和企業(yè)綠色投資三條路徑來(lái)檢驗綠色結構性貨幣政策的傳導機制�。

M為可能影響企業(yè)的碳減排績(jì)效和能源利用效率的中介變量����。采用企業(yè)綠色發(fā)明專(zhuān)利數(綠色發(fā)明專(zhuān)利申請個(gè)數加1取自然對數)和綠色新型實(shí)用專(zhuān)利數(綠色新型實(shí)用專(zhuān)利個(gè)數加1取自然對數)來(lái)衡量企業(yè)綠色創(chuàng )新分別用符號PA和PB表示���;采用短期融資成本(短期借債與流動(dòng)資產(chǎn)之比)和長(cháng)期融資成本(長(cháng)期借債與流動(dòng)資產(chǎn)之比)來(lái)衡量企業(yè)融資成本�����,分別用符號COA和COB表示�。手工采集樣本企業(yè)在建工程科目中與環(huán)境保護直接相關(guān)的明細項加總后獲得了當年環(huán)保投資增加額����,然后除以年初總資產(chǎn)�,用得到的比值來(lái)衡量企業(yè)的綠色投資(用GIVA表示)���。將企業(yè)管理費用中與環(huán)境保護相關(guān)的支出和在建工程中的環(huán)保投資額加總后除以總資產(chǎn)���,作為企業(yè)綠色投資的另一個(gè)代理變量來(lái)進(jìn)行穩健性分析(用GIVB表示)�����。

3.調節效應模型

為了檢驗綠色結構性貨幣政策的地區差異化效果���、行業(yè)差異化效果和企業(yè)性質(zhì)差異化效果�����,本文設定調節效應模型如下:

W為調節變量�����,用企業(yè)的股權性質(zhì)�����、規模大小和融資約束來(lái)衡量����。

4.數據來(lái)源

本文選取2015年第一季度至2022年第四季度的中國所有上市企業(yè)的季度數據為樣本��,剔除了當年交易狀態(tài)為ST*��、ST��、PT的企業(yè)����、已退市和當年上市的企業(yè)以及金融類(lèi)企業(yè)后�,經(jīng)過(guò)數據提煉后的企業(yè)共有3639家��。同時(shí)���,我們對所有連續變量進(jìn)行了1%縮尾處理�����。數據來(lái)源于國泰安數據庫�、Wind數據庫��、國家知識產(chǎn)權數據庫���、中國研究數據服務(wù)平臺(CNRDS)和《中國能源統計年鑒》���。

三���、實(shí)證結果

(一)基礎回歸結果

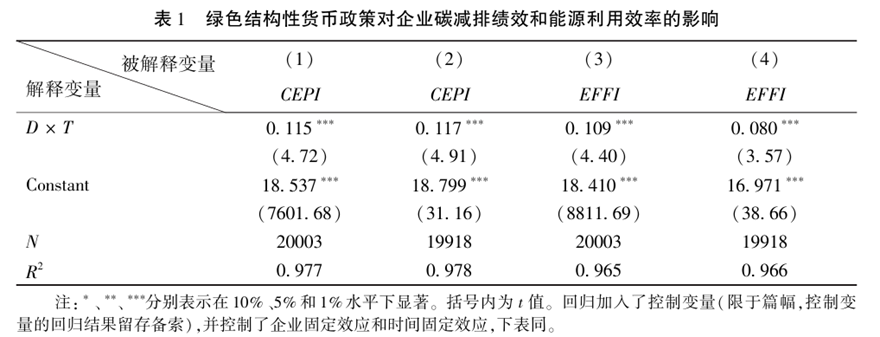

表1為主體檢驗的回歸結果��。數據顯示在未加入控制變量時(shí)�,第(1)列和第(3)列的交互項

的影響系數分別為0.115和0.109���,且在1%的水平上顯著(zhù)���。加入控制變量后�����,第(2)列和第(4)列的交互項的影響系數分別為0.117和0.080����,也在1%的水平上顯著(zhù)��,說(shuō)明綠色結構性貨幣政策顯著(zhù)提高了企業(yè)的碳減排績(jì)效和能源利用效率���。由此驗證了假說(shuō)1���,即綠色結構性貨幣政策可以提高企業(yè)的碳減排績(jì)效和能源利用效率�����。

(二)內生性檢驗和穩健性檢驗

在內生性檢驗中����,本文進(jìn)行了安慰劑檢驗�����、增補控制變量�����、傾向得分匹配檢驗��,檢驗結果均說(shuō)明主體回歸檢驗結論穩健���。在穩健性檢驗中�����,本文進(jìn)行了平行趨勢檢驗��、政策交互影響檢驗��、控制干擾政策����、行業(yè)層面的效果檢驗���,均說(shuō)明綠色結構性貨幣政策有效��,論文的結果非常穩健����。

四�、綠色結構性貨幣政策的傳導機制與差異化檢驗

(一)傳導機制檢驗

1.綠色結構性貨幣政策的傳導機制

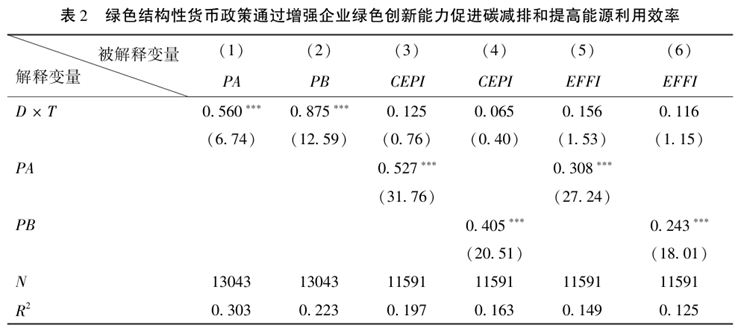

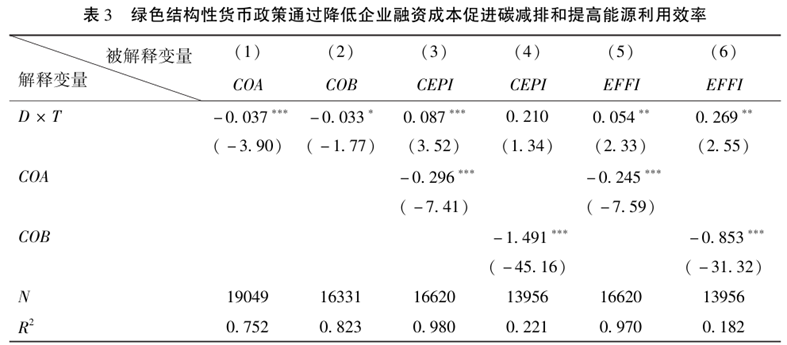

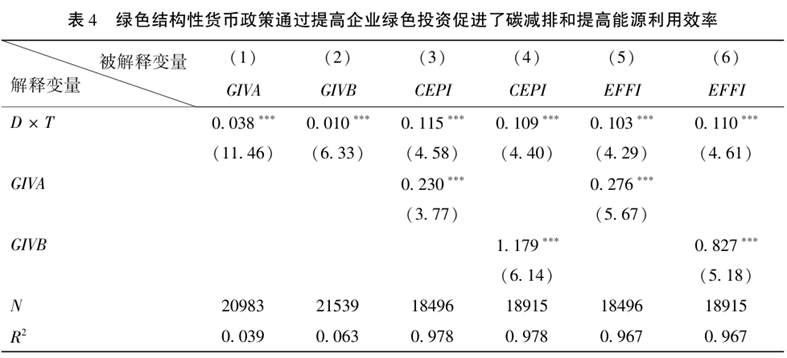

表2���、表3�����、表4分別為對綠色結構性貨幣政策的綠色創(chuàng )新�����、融資成本�、綠色投資傳導機制的檢驗結果��。

(1)表2為綠色結構性貨幣政策的綠色創(chuàng )新傳導機制的檢驗結果�,證明了綠色結構性貨幣政策可以通過(guò)提高企業(yè)綠色創(chuàng )新能力而促進(jìn)企業(yè)碳減排績(jì)效和能源利用效率����。背后的經(jīng)濟學(xué)解釋為:綠色結構性貨幣政策通過(guò)再貸款利率的調節機制�����,激勵商業(yè)銀行將綠色信貸投放給綠色企業(yè)��,從而改變經(jīng)濟體系中的投資和消費行為��。綠色結構性貨幣政策可以幫助企業(yè)獲得低成本的綠色資金支持��,激勵企業(yè)進(jìn)行綠色技術(shù)創(chuàng )新�����,通過(guò)綠色創(chuàng )新改進(jìn)技術(shù)和生產(chǎn)過(guò)程�����,減少能源消耗和排放�,從而提高企業(yè)的碳減排績(jì)效和能源利用效率��。

(2)表3為綠色結構性貨幣政策的融資成本傳導機制的檢驗結果����。說(shuō)明綠色結構性貨幣政策降低了企業(yè)融資成本�。背后的經(jīng)濟學(xué)解釋為:綠色結構性貨幣政策可以通過(guò)降低再貸款利率的綠色調控手段降低商業(yè)銀行的綠色信貸成本���,綠色信貸資金的成本降低可以帶來(lái)企業(yè)融資成本的下降�,從而推動(dòng)企業(yè)的綠色環(huán)保投資�。綠色環(huán)保投資則會(huì )帶來(lái)更高效的生產(chǎn)方式和加強資源利用���,進(jìn)而提高企業(yè)的碳減排績(jì)效和能源利用效率��。

(3)表4為綠色結構性政策貨幣的綠色投資傳導機制的檢驗結果�����,證明了綠色結構性貨幣政策可以通過(guò)提高企業(yè)綠色投資而促進(jìn)企業(yè)碳減排績(jì)效和能源利用效率�����。背后的經(jīng)濟學(xué)解釋為:綠色結構性貨幣政策通過(guò)提供優(yōu)惠貸款和補貼降低綠色投資成本的方式��,鼓勵企業(yè)投資環(huán)保項目和綠色技術(shù)����,避免資金進(jìn)入高污染領(lǐng)域���,從而實(shí)現了資源的優(yōu)化配置���。重污染企業(yè)在綠色結構性貨幣政策的定向支持下進(jìn)行綠色投資��,減少污染���,降低碳排放�����,提高了能源的利用效率�����。

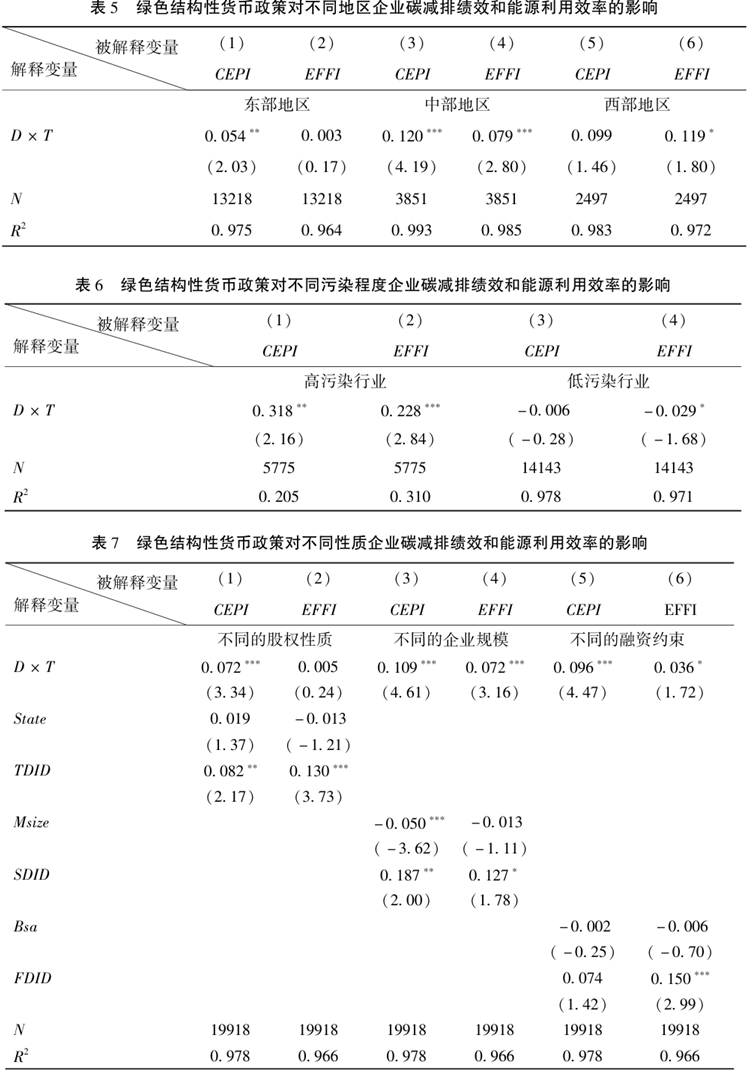

(二)異質(zhì)性檢驗

表5����、表6�、表7分別檢驗了綠色結構性貨幣政策對不同地區�、不同污染程度����、不同性質(zhì)企業(yè)的差異化影響��。結果顯示:

(1)綠色結構性貨幣政策對中部地區的企業(yè)更有效�。原因可能是中部地區產(chǎn)業(yè)結構多樣化����、技術(shù)采用和創(chuàng )新更加靈活積極且擁有豐富資源和面臨更大的環(huán)保監管和規制壓力�。

(2)綠色結構性貨幣政策對高污染企業(yè)的影響更大����。

(3)綠色結構性貨幣政策對提高非國有企業(yè)的碳減排績(jì)效和能源利用效率有正向調節效應��、對小型企業(yè)的碳減排績(jì)效和能源利用效率有正向調節效應����。原因可能是綠色結構性貨幣政策通過(guò)引導信貸資源在目標企業(yè)和非目標企業(yè)之間進(jìn)行傾斜配置����,從而體現出企業(yè)綠色調控的差異性����。

五�����、結論與政策建議

本文檢驗了綠色結構性貨幣政策的傳導效果�����,分析了綠色結構性貨幣政策的傳導機制和差異化影響���。研究發(fā)現綠色結構性貨幣政策通過(guò)增強企業(yè)綠色創(chuàng )新能力和提高企業(yè)綠色投資等傳導路徑�����,顯著(zhù)提升了企業(yè)的碳減排績(jì)效和能源利用效率�,同時(shí)對于不同地區���、不同污染程度��、不同性質(zhì)的企業(yè)具有差異化的影響�����。由此提出政策建議如下:第一��,加大綠色結構性貨幣政策的實(shí)施力度和提高政策的有效性���。加大實(shí)施政策實(shí)施力度����,引導商業(yè)銀行發(fā)放更多綠色信貸��;降低商業(yè)銀行再貸款資金成本�,增強綠色激勵���;擴大央行綠色再貸款和商業(yè)銀行綠色信貸的覆蓋面�,提高綠色信貸的可得性�,支持更多有碳減排需求的企業(yè)����。第二���,增強企業(yè)綠色創(chuàng )新���、降低企業(yè)融資成本和提高企業(yè)綠色融資�。加強對企業(yè)綠色創(chuàng )新的金融支持�,增加綠色創(chuàng )新技術(shù)投入�����;提高商業(yè)銀行對綠色企業(yè)的貸款意愿�����,進(jìn)一步降低企業(yè)融資成本����;建立綠色投資風(fēng)險補償基金和綠色投資項目評估體系�����,通過(guò)定向資金和配套政策�,鼓勵企業(yè)綠色投資�����。第三�����,有針對性地實(shí)施綠色結構性貨幣政策調控���?�?紤]不同地區經(jīng)濟發(fā)展和資源稟賦的差異����,適當增加西部地區的政策調控力度����;提高政策在高污染行業(yè)�、非國有企業(yè)和小規模企業(yè)的正向調節作用��,促進(jìn)綠色轉型���;考慮不同地區��、不同行業(yè)和不同性質(zhì)的特性���,因地制宜地實(shí)施有針對性的政策���,提高政策精準性和有效性�����,促進(jìn)綠色生產(chǎn)力的高質(zhì)量發(fā)展�����。

六�����、原文摘要

本文基于2015-2022年中國上市公司數據��,采用雙重差分模型檢驗綠色結構性貨幣政策(碳減排支持工具和煤炭清潔高效利用專(zhuān)項再貸款)實(shí)施效果�,分析綠色結構性貨幣政策傳導機理��,研究綠色結構性貨幣政策的異質(zhì)性特征��。研究表明�����,綠色結構性貨幣政策通過(guò)推動(dòng)企業(yè)綠色創(chuàng )新�����、降低企業(yè)融資成本��、提高企業(yè)綠色投資等機制����,促進(jìn)企業(yè)碳減排并提高能源利用效率�;綠色結構性貨幣政策對高污染企業(yè)�、非國有企業(yè)���、小型企業(yè)����、中部地區企業(yè)的促進(jìn)效果更顯著(zhù)�。本文對進(jìn)一步提高綠色結構性貨幣政策效果具有一定參考意義�。

作者:

吳麗霞 中央財經(jīng)大學(xué)金融學(xué)院博士生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)