原文標題:金融科技“賦能”與企業(yè)綠色創(chuàng )新?基于信貸配置與監督的視角

原文作者:譚常春����,王卓����,周鵬期刊:財經(jīng)研究

關(guān)鍵詞:金融科技��;綠色創(chuàng )新����;綠色信貸配置��;綠色投資效率��;事前審查與事后監督

一�����、研究背景

為了引導企業(yè)綠色投資����,激發(fā)企業(yè)綠色創(chuàng )新活力���,我國近年來(lái)積極發(fā)展綠色金融�,形成了以綠色信貸為最重要組成部分的綠色融資體系�����。隨著(zhù)綠色金融的不斷深化�����,綠色主體��、綠色項目和綠色產(chǎn)品的鑒別難度增大��,綠色信貸的事前審查難度和事后監管成本上升����。在新一輪科技革命與產(chǎn)業(yè)變革的背景下�����,以人工智能��、大數據�、云計算����、區塊鏈等新興技術(shù)為代表的金融科技加速滲透于傳統金融服務(wù)業(yè)����,為各項金融活動(dòng)降低交易成本���、緩解信息不對稱(chēng)�����、提升交易效率(盛天翔和范從來(lái)����,2020��;宋敏等���,2021)���,重塑了金融機構的營(yíng)運模式(Grennan和Michaely��,2021)�。那么���,金融科技能否以及如何驅動(dòng)企業(yè)綠色創(chuàng )新��?

本文以2011?2018年我國A股上市公司為研究對象���,使用GDP標準化的地級市金融科技公司數量來(lái)測度地區金融科技發(fā)展水平��,利用綠色專(zhuān)利申請量來(lái)反映企業(yè)的綠色創(chuàng )新能力��,從綠色創(chuàng )新視角探究了金融科技“賦能”的微觀(guān)企業(yè)效應����。

二�����、理論分析與研究假設

金融科技對創(chuàng )新具有促進(jìn)作用(李春濤等�����,2020�;聶秀華等���,2021)�����,主要因為金融科技能提高金融服務(wù)易得性��,緩解企業(yè)融資約束����,并引導資金精準配置�,提升金融機構的風(fēng)險防范能力����。這不僅為企業(yè)創(chuàng )造了良好的外部金融環(huán)境�,而且提升了資金配置的精準性和有效性����。對企業(yè)綠色創(chuàng )新來(lái)說(shuō)���,由于研發(fā)過(guò)程的高風(fēng)險����,信貸審查和監督的難度更大��,因此金融科技的賦能效應更強�����。從信息角度看�����,金融科技在貸前審查時(shí)可以全面收集企業(yè)信息�,彌補長(cháng)尾企業(yè)信用不足���,加快金融機構的資金投放速度(Balyuk等��,2020)��。此外�,人工智能等技術(shù)還能高效識別綠色項目���,撬動(dòng)資金流向企業(yè)�。在信貸發(fā)放后��,金融科技依托區塊鏈等技術(shù)�����,能對資金用途進(jìn)行實(shí)時(shí)監督和追蹤����,推動(dòng)綠色創(chuàng )新項目的實(shí)施�。從成本角度看��,金融科技的便利化���、個(gè)性化服務(wù)深入挖掘了長(cháng)尾市場(chǎng)潛力���,拓展了綠色金融的參與廣度�����,在規模經(jīng)濟作用下吸納了更多綠色資金�,提高了融資可得性(Klapper等�,2019)����,為紓解企業(yè)綠色創(chuàng )新活動(dòng)中的融資約束提供了可能�����。同時(shí)���,大數據技術(shù)所提供的豐富信息能降低貸后的風(fēng)險控制和監督成本�����,進(jìn)一步約束借款人行為���,提高信貸監督效率(Sutherland�,2018)�。綜上分析����,金融科技主要通過(guò)降低融資門(mén)檻����、提高融資效率���,以及增加綠色資金的使用透明度��、提高綠色投資效率��,“賦能”企業(yè)綠色創(chuàng )新活動(dòng)����?���;诖?���,本文提出以下假說(shuō):

假說(shuō)1:金融科技發(fā)展能夠促進(jìn)企業(yè)綠色創(chuàng )新�����。

針對綠色信貸貸前的配置效率����,金融科技能夠優(yōu)化“事前”審查過(guò)程�����,紓解相關(guān)企業(yè)的融資約束(黃銳等����,2020)�。一方面�����,金融科技增加了銀行發(fā)放綠色信貸的動(dòng)力��。金融科技依托各類(lèi)技術(shù)手段獲取客戶(hù)海量信息���,并將“軟”信息量化(盛天翔和范從來(lái)�,2020)�,促進(jìn)了信息使用效率����。這在降低銀行信息獲取成本的同時(shí)�,提高了其風(fēng)險評估和控制能力��,增強了其提供綠色信貸支持的意愿����。另一方面��,金融科技有助于甄別有綠色創(chuàng )新意愿的企業(yè)的信貸需求(王馨���,2015)�。金融科技充分挖掘企業(yè)歷史和實(shí)時(shí)數據���,通過(guò)“軟”“硬”信息組合���,多角度對企業(yè)開(kāi)展綠色評價(jià)���。這有助于銀行為準備且有能力進(jìn)行綠色創(chuàng )新的企業(yè)提供綠色信貸�����,引導綠色信貸資源的精準配置�。同時(shí)�����,綠色信貸對高污染行業(yè)的沖擊更大(陸菁等�����,2021)�。污染企業(yè)往往會(huì )主動(dòng)開(kāi)展綠色技術(shù)研發(fā)���,謀求綠色轉型�����,降低資金約束風(fēng)險��。金融科技的識別作用能夠發(fā)掘高污染企業(yè)��,滿(mǎn)足其綠色創(chuàng )新的資金需求����,提升綠色信貸配置效率���?;诖?���,本文提出以下假說(shuō):

假說(shuō)2:金融科技能夠優(yōu)化綠色信貸貸前審查過(guò)程����,提高綠色信貸配置效率���,而且這種作用對高污染企業(yè)更加明顯�。

針對綠色信貸貸后資金使用的有效性���,金融科技能夠發(fā)揮“事后”監督作用�����,有效規避資金違規挪用����,緩解金融機構授信體系中的信息不對稱(chēng)����,從而提高投資效率(翟勝寶等�,2014)����。投資效率反映了企業(yè)對資源充分利用進(jìn)行價(jià)值創(chuàng )造的程度(喻坤等����,2014)��。而綠色投資效率以環(huán)境收益為評價(jià)標準�����,體現企業(yè)清潔性投資所產(chǎn)生的節能減排效益(王馨和王營(yíng)��,2021)���。一方面�����,金融科技能為金融機構提供真實(shí)����、實(shí)時(shí)的企業(yè)環(huán)境信息����,幫助金融機構將環(huán)境監督貫穿于企業(yè)資金使用的全過(guò)程��,規范企業(yè)資金投入����,推動(dòng)企業(yè)綠色投資���。另一方面����,金融科技還能助力金融機構實(shí)現對綠色資金貸前���、貸中和貸后的動(dòng)態(tài)追蹤�。如果企業(yè)違規使用資金����,則可能面臨被金融機構限制融資的風(fēng)險�����。在金融科技強化綠色信貸的“倒逼”作用下���,企業(yè)更有意愿進(jìn)行綠色投資�,提高綠色投資效率�,以避免資金約束所帶來(lái)的困境��?��;诖?����,本文提出以下假說(shuō):

假說(shuō)3:金融科技能夠強化綠色信貸貸后監督���,提高企業(yè)綠色投資效率����。

三��、研究設計

(一)數據來(lái)源與樣本選擇

本文以2011?2018年滬深A股上市公司為研究樣本�����。上市公司綠色專(zhuān)利數據來(lái)源于CNRDS中國創(chuàng )新專(zhuān)利研究數據庫�,地級市或直轄市的金融科技發(fā)展水平指標來(lái)自“天眼查”網(wǎng)站��,上市公司特征�、財務(wù)數據以及行業(yè)分類(lèi)來(lái)源于Wind和CSMAR數據庫��,企業(yè)所屬城市特征數據來(lái)自《中國城市統計年鑒》�����。遵循現有研究�����,本文剔除了金融類(lèi)上市公司����、杠桿率大于1的樣本��、非正常交易上市公司(包括ST和*ST)以及主要變量數據缺失的樣本��。為了消除離群值的影響��,本文對連續變量進(jìn)行了上下1%的Winsorize處理��。本文最終得到18154個(gè)企業(yè)?年度觀(guān)測值���。

(二)模型設定

本文建立模型(1)來(lái)檢驗假說(shuō)1��。

其中�,被解釋變量Ginovationi�����,t表示公司i第t年的綠色創(chuàng )新水平����,使用公司綠色專(zhuān)利申請數加1后取自然對數來(lái)度量���。Fintechm,t-1表示公司所在地級市m第t?1年的金融科技發(fā)展水平����,使用地區金融科技公司數量除以GDP來(lái)度量�。

Controlsi,t-1表示公司和地區層面的控制變量��,δi和Φt分別表示公司固定效應和年份固定效應�,εi,t表示隨機誤差項���。解釋變量的系數表示地區金融科技發(fā)展對企業(yè)綠色創(chuàng )新的影響���,若顯著(zhù)為正���,則假說(shuō)1成立�。

(三)描述性統計

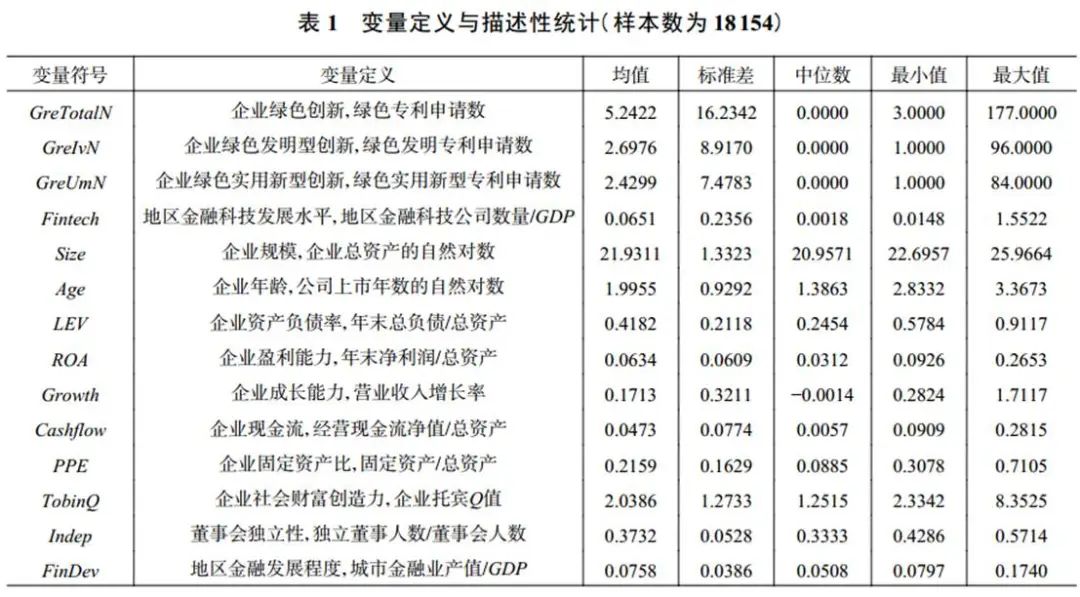

表1報告了本文變量的描述性統計結果���。

四����、實(shí)證結果與分析

(一)基準回歸分析

表2報告了模型(1)的基準回歸結果��,回歸中控制了年份和企業(yè)固定效應�����,并對標準誤進(jìn)行了地區層面的聚類(lèi)調整����。列(1)中Fintech的系數在5%的水平上顯著(zhù)為正����,說(shuō)明金融科技發(fā)展對企業(yè)綠色創(chuàng )新具有顯著(zhù)的正向推動(dòng)作用���,假說(shuō)1得到驗證�。分創(chuàng )新類(lèi)型來(lái)看���,列(2)和列(3)中Fintech的系數分別在1%和5%的水平上顯著(zhù)為正���,與策略性綠色創(chuàng )新相比���,金融科技更能推動(dòng)企業(yè)實(shí)質(zhì)性綠色創(chuàng )新��。

此外�����,控制變量的系數及顯著(zhù)性與現有研究相似�。企業(yè)規模(Size)�����、資產(chǎn)負債率(LEV)和盈利能力(ROA)對綠色專(zhuān)利申請數�����、綠色發(fā)明專(zhuān)利申請數和綠色實(shí)用新型專(zhuān)利申請數的回歸系數均在1%的水平上顯著(zhù)為正��。這說(shuō)明企業(yè)總資產(chǎn)規模��、杠桿率和盈利能力對綠色創(chuàng )新具有促進(jìn)作用����。

(二)內生性處理

單個(gè)企業(yè)的綠色創(chuàng )新活動(dòng)難以影響地區金融科技水平�����,因而模型存在反向因果關(guān)系的可能性較?�。ɡ畲簼?,2020)�����,但仍可能存在遺漏變量��、變量度量偏差和樣本選擇等問(wèn)題�����。本文借鑒He和Tian(2013)的方法����,采用工具變量法和雙重差分法來(lái)處理內生性問(wèn)題����。

1.工具變量法

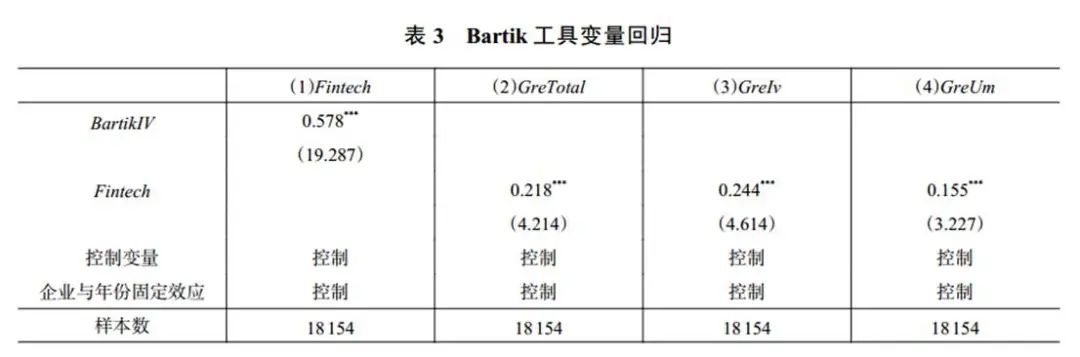

本文構建了份額移動(dòng)法工具變量(BartikIV)���,具體做法是:先用全國金融科技公司數量的增長(cháng)率乘以滯后一期的地區金融科技公司數量��,再除以地區GDP�����,模擬得到歷年地區金融科技發(fā)展水平的估計值�。該估計值與實(shí)際值高度相關(guān)�����,但與殘差項不相關(guān)��,滿(mǎn)足工具變量的相關(guān)性和外生性要求����?�;貧w結果見(jiàn)表3�,列(1)中BartikIV的系數顯著(zhù)為正�,說(shuō)明工具變量是有效的�����。列(2)?列(4)結果顯示����,在考慮內生性問(wèn)題后����,地區金融科技水平依然可以顯著(zhù)促進(jìn)企業(yè)綠色創(chuàng )新���,這說(shuō)明基準回歸結果是穩健的�����。

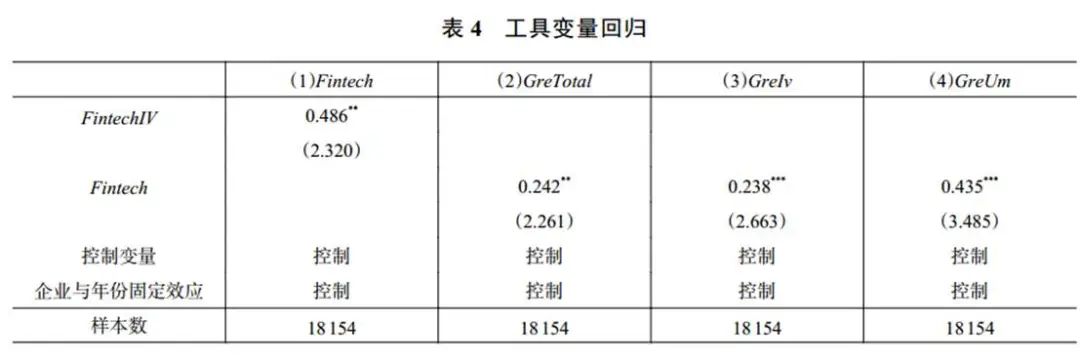

除了上述工具變量外��,本文還采用企業(yè)所在城市或區的鄰接地級市或區的Fintech均值作為工具變量��。該工具變量滿(mǎn)足相關(guān)性要求���,因為相鄰地區間的金融發(fā)展程度相近���。同時(shí)��,由于金融機構的地區間業(yè)務(wù)存在顯著(zhù)的分割性�����,相鄰地區的金融科技發(fā)展水平很難影響本地企業(yè)綠色創(chuàng )新��,因此該工具變量滿(mǎn)足外生性要求��。表4中列(1)顯示�,FintechIV的系數在5%的水平上顯著(zhù)為正�����,說(shuō)明相鄰地區的平均金融科技發(fā)展水平與本地金融科技發(fā)展水平正相關(guān)��。列(2)?列(4)顯示�,Fintech的系數均顯著(zhù)為正�,說(shuō)明在考慮潛在內生性問(wèn)題后�����,金融科技發(fā)展能夠顯著(zhù)促進(jìn)企業(yè)綠色創(chuàng )新�,這與基準回歸結果一致���。

2.雙重差分法

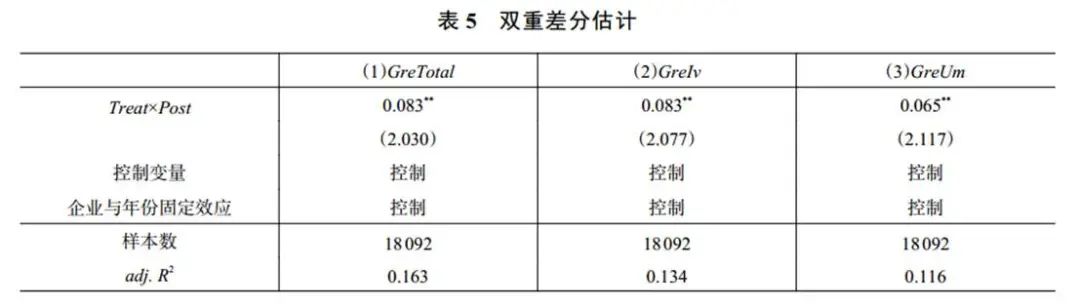

本文還利用國務(wù)院印發(fā)的《推進(jìn)普惠金融發(fā)展規劃(2016?2020年)》���,設計準自然實(shí)驗��,以緩解潛在的內生性問(wèn)題�。這項政策對于各地區的金融科技發(fā)展可以視為一次外生沖擊��,形成了實(shí)驗組和控制組�����,滿(mǎn)足建立雙重差分模型的條件(宋敏等����,2021)����。參照錢(qián)海章等(2020)的方法��,本文根據北京大學(xué)數字普惠金融指數中的2015年“數字化程度”二級指標�,將大于中位數的區域設為控制組����,其他設為對照組�����。

本文以2016年為政策沖擊的時(shí)點(diǎn)���,政策實(shí)施變量在2016年及以后取值為1��,之前取值為0�����。表5報告了雙重差分估計結果����,Treat×Post的系數均在5%的水平上顯著(zhù)為正����,與基準回歸結果一致��。平行趨勢檢驗表明���,政策產(chǎn)生了一定的效果�,但政策效應具有時(shí)滯性�����。同時(shí)�,參考Li等(2016)的研究����,本文對Treat進(jìn)行500次隨機抽樣����,構建虛擬實(shí)驗組和控制組��,DID估計通過(guò)了安慰劑檢驗�����。

(三)穩健性檢驗

1.更換變量

(1)更換金融科技衡量指標���。第一�����,參照金融科技發(fā)展水平的主流度量方法�����,本文借鑒唐松等(2019)的研究�����,以數字普惠金融指數一級指標和二級指標“使用深度”作為金融科技的代理變量��。同時(shí)���,模型中加入地區GDP增長(cháng)水平作為控制變量��。第二��,參考沈悅和郭品(2015)的度量方法�����,本文基于爬蟲(chóng)技術(shù)�,采用金融科技相關(guān)詞匯的“百度指數+區域搜索量”來(lái)構建省級層面金融科技發(fā)展水平�。在更換金融科技衡量指標后���,Fintech的系數依然顯著(zhù)為正��。

(2)更換企業(yè)綠色創(chuàng )新衡量指標����。齊紹洲等(2018)認為����,綠色專(zhuān)利授予情況更能反映企業(yè)的技術(shù)創(chuàng )新能力��。為使結果更具說(shuō)服力��,本文參考He和Tian(2013)的思路�,以企業(yè)未來(lái)3年內授權的綠色專(zhuān)利申請數作為當年綠色創(chuàng )新的衡量指標�。在更換指標后�,結論依舊成立��。

2.使用不同模型回歸

參考Faleye等(2014)的做法����,本文還利用負二項分布模型和Tobit模型��,重新檢驗了地區金融科技水平對企業(yè)綠色創(chuàng )新的影響����。在使用不同模型估計后��,結果依然穩健�。

3.加入區域控制變量

(1)加入地區科學(xué)技術(shù)財政支出���。企業(yè)綠色創(chuàng )新不僅與企業(yè)層面的生產(chǎn)要素投入����、地區經(jīng)濟和金融發(fā)展水平高度相關(guān)����,還受到地區財政科技支出的影響��。本文將企業(yè)所在地級市的科學(xué)技術(shù)支出占公共財政支出的比例加入模型中進(jìn)行回歸�����,Fintech的系數依然顯著(zhù)為正����。

(2)控制當地金融機構的創(chuàng )新能力��?�;鶞式Y果表明�����,金融科技賦能于地區金融機構��,促進(jìn)當地企業(yè)綠色創(chuàng )新�����。這一結果可能是金融機構依托自身的創(chuàng )新能力而實(shí)現的����。本文進(jìn)一步控制了企業(yè)所在城市的金融機構創(chuàng )新水平�,并參考宋敏等(2021)的研究�����,使用地區金融機構專(zhuān)利申請數的自然對數進(jìn)行衡量��。在控制了地級市金融機構創(chuàng )新能力后���,本文結論依然穩健�����。

(3)采用更加嚴格的控制方法�。上文控制了企業(yè)和年份固定效應��,但在城市層面僅控制了金融發(fā)展水平�,仍可能存在地區層面不可觀(guān)測因素所帶來(lái)的結果偏誤��。參照李春濤等(2020)以及盛天翔和范從來(lái)(2020)的研究���,本文依次加入城市高校在校生人數的自然對數�����、地區市場(chǎng)化程度以及地區科學(xué)技術(shù)財政支出和城市金融機構創(chuàng )新能力作為控制變量��。此外����,本文加入“年份×省份”這一交互項來(lái)排除不可觀(guān)測因素的干擾����。①在采用上述控制方法后���,Fintech的系數仍顯著(zhù)為正���。

(四)機制分析

本文從貸前資金配置和貸后資金使用效率兩個(gè)維度�,探討金融科技促進(jìn)企業(yè)綠色創(chuàng )新的作用機制�。

1.綠色信貸配置效率

綠色信貸的資源配置功能可以通過(guò)資產(chǎn)負債表的傳導�����,對綠色企業(yè)及“兩高”企業(yè)的債務(wù)融資產(chǎn)生影響��。企業(yè)綠色信貸數據難以獲取���,而綠色創(chuàng )新更依賴(lài)于長(cháng)期信貸資金支持(曹廷求等����,2021)���。據此�����,本文使用企業(yè)長(cháng)期貸款凈額變化(DeltaGloan)�,考察綠色信貸對企業(yè)可得資金變化的影響��。一方面��,信貸額度的增加或減少不僅反映了企業(yè)綠色信貸約束程度的變化����,還反映了信貸對企業(yè)綠色創(chuàng )新行為的敏感度��,即信貸資源的綠色化配置效率���。為了檢驗假說(shuō)2�����,本文借鑒宋敏等(2021)的思想����,構建模型(2)進(jìn)行回歸分析����。

其中�����,Ginovation表示未來(lái)1年的企業(yè)綠色創(chuàng )新水平���,其他變量與上文一致�。

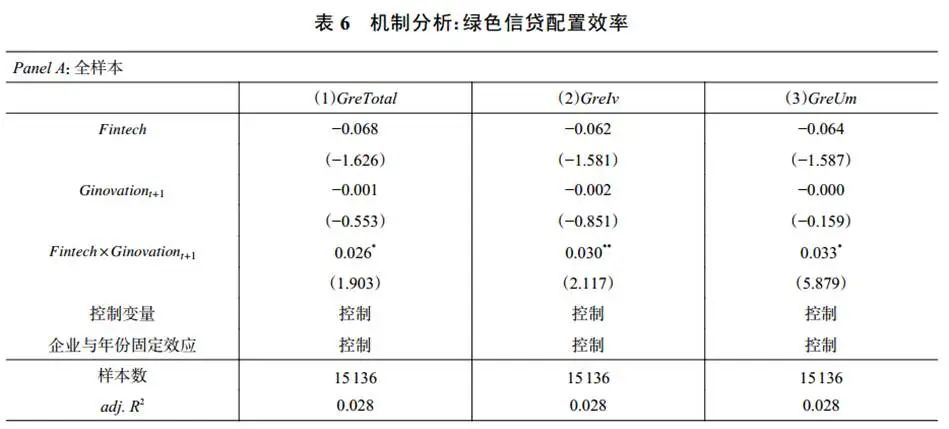

表6報告了綠色信貸配置效率的檢驗結果���。PanelA列(1)中交乘項系數顯著(zhù)為正��,說(shuō)明金融科技在一定程度上提高了信貸對企業(yè)未來(lái)綠色創(chuàng )新的敏感度���,假說(shuō)2得到驗證���。列(2)中交乘項系數在5%的水平上顯著(zhù)為正���,而列(3)中僅在10%的水平上顯著(zhù)���。這表明金融科技更能幫助銀行識別未來(lái)有實(shí)質(zhì)性綠色創(chuàng )新產(chǎn)出的企業(yè)并給予信貸支持���?��?梢?jiàn)��,金融科技不僅能幫助銀行甄別有綠色創(chuàng )新資金需求的企業(yè)�����,還能發(fā)揮對綠色創(chuàng )新質(zhì)量的鑒別作用��,引導綠色信貸的高質(zhì)量配置�。

為了進(jìn)一步探究綠色信貸在不同污染水平行業(yè)的配置效果���,本文參考沈能(2012)的方法��,根據企業(yè)污染屬性進(jìn)行了分樣本回歸�,結果見(jiàn)表6中PanelB�。從中可以看到�����,與低污染企業(yè)相比��,銀行信貸增加額在金融科技作用下對高污染企業(yè)的綠色創(chuàng )新活動(dòng)更加敏感�����?����?梢?jiàn)�����,對有意愿通過(guò)綠色技術(shù)研發(fā)實(shí)現綠色轉型的高污染企業(yè)來(lái)說(shuō)���,金融科技更能發(fā)揮識別作用��,在加強銀行綠色信貸貸前審查的基礎上�����,進(jìn)一步提高綠色信貸配置效率���。

2.綠色投資效率

為了檢驗假說(shuō)3���,本文構建模型(3)進(jìn)行回歸分析�。

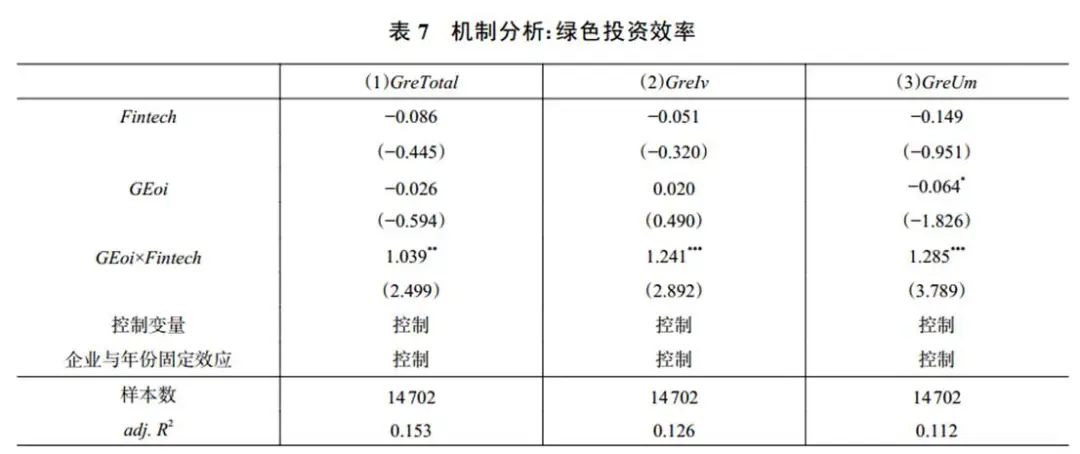

其中�����,GEoii,t-1表示企業(yè)i第t?1年的綠色投資效率����,其他變量與上文一致�。本文重點(diǎn)關(guān)注系數���,若顯著(zhù)為正��,則說(shuō)明金融科技提高了企業(yè)在綠色創(chuàng )新過(guò)程中的資金利用效率����。為了測算綠色投資效率����,本文根據張琦等(2019)的做法����,篩選出企業(yè)“在建工程”中的環(huán)保投資明細項目并進(jìn)行加總����,得到當年環(huán)保投資額�����,然后除以年末總資產(chǎn)�����,使用這一比率來(lái)測度新增綠色投資支出���。本文進(jìn)一步利用模型(4)計算出企業(yè)預期投資支出����,其中殘差反映企業(yè)綠色投資效率(GEoi)��,殘差的絕對值越大說(shuō)明企業(yè)綠色投資效率越低�。

表7結果顯示��,綠色投資效率與金融科技發(fā)展水平的交乘項系數對企業(yè)綠色專(zhuān)利���、綠色發(fā)明專(zhuān)利和綠色實(shí)用新型專(zhuān)利均顯著(zhù)為正����,表明金融科技顯著(zhù)提升了企業(yè)綠色資金使用效率�����,假說(shuō)3得到驗證�。這可能得益于金融科技的監督作用�����,金融科技發(fā)展有效緩解了企業(yè)獲得融資后的信息不對稱(chēng)問(wèn)題��,幫助投資者及時(shí)知曉資金去向和使用效率����,提高了市場(chǎng)的信息透明度����。

(二)異質(zhì)性分析

1.地區環(huán)境規制強度

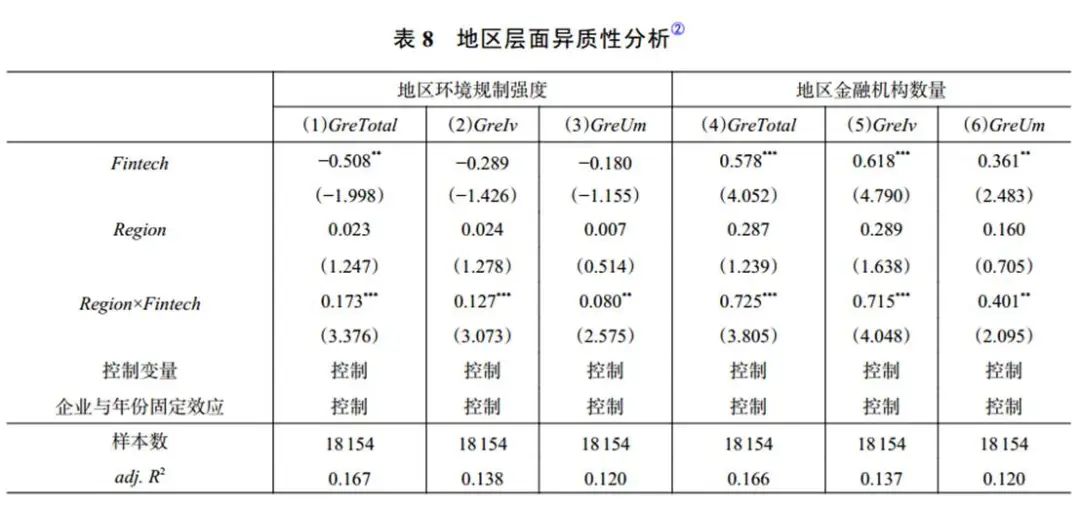

以法律����、規章為代表的命令控制型環(huán)境規制對誘發(fā)和促進(jìn)綠色創(chuàng )新發(fā)揮關(guān)鍵作用�����。而作為提高金融機構效率的手段��,金融科技能否在環(huán)境規制程度高的地區更好地發(fā)揮賦能作用���?為了檢驗這一推斷����,本文以各市環(huán)境規制文件數量為依據����,構建了城市環(huán)境規制水平指標(ER)���,①然后在基準模型中引入金融科技�、環(huán)境規制水平以及兩者交乘項進(jìn)行回歸分析��。表8中列(1)?列(3)報告了回歸結果��,交乘項系數均顯著(zhù)為正�����,表明地區金融科技發(fā)展水平能夠與區域環(huán)境規制力度共同對企業(yè)綠色創(chuàng )新起到支持作用��。在企業(yè)綠色創(chuàng )新研發(fā)與應用過(guò)程中�,金融科技手段與環(huán)境規制并行作用�,通過(guò)整合利用分散的信息�����,為政府及時(shí)提供企業(yè)環(huán)境信息�,增強環(huán)境政策的精準性和可操作性�����。

2.地區金融機構數量

金融科技可以利用自身優(yōu)勢與傳統金融機構相融合�,提高金融機構經(jīng)營(yíng)效率��。理論上�����,在金融機構數量多的地區�,綠色信貸資源更加豐富�,金融科技的賦能效果可能更加明顯�。為了檢驗這一推斷����,本文在模型(1)中引入金融科技與取自然對數后的各省商業(yè)銀行網(wǎng)點(diǎn)數量(NET)的交互項��。表8中列(4)?列(6)顯示����,交乘項系數均顯著(zhù)為正�����,說(shuō)明金融科技對綠色創(chuàng )新的促進(jìn)作用在金融機構數量多的地區更加明顯����,而且與綠色實(shí)用新型創(chuàng )新相比��,金融科技與銀行相互融合更能促進(jìn)綠色發(fā)明型創(chuàng )新��。

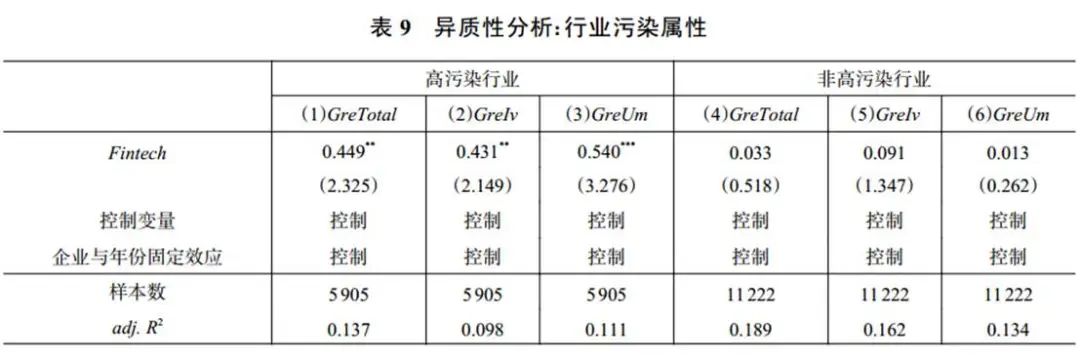

3.行業(yè)污染屬性

根據波特假說(shuō)����,企業(yè)創(chuàng )新活動(dòng)的積極程度在不同污染程度的行業(yè)中具有異質(zhì)性��,綠色創(chuàng )新活動(dòng)亦然��。因此��,有必要探究在不同污染程度的行業(yè)中�,金融科技對綠色創(chuàng )新活動(dòng)的影響差異�。本文根據企業(yè)污染屬性進(jìn)行分樣本回歸��,表9結果表明���,與清潔行業(yè)相比����,金融科技對污染密集型行業(yè)的綠色創(chuàng )新具有更加明顯的促進(jìn)作用����。這一結果無(wú)論是對綠色創(chuàng )新總體水平還是對綠色發(fā)明專(zhuān)利和綠色實(shí)用新型專(zhuān)利均成立���,說(shuō)明高污染企業(yè)能在更大程度上享受金融科技所帶來(lái)的“紅利”�����。由于金融科技具有精準識別�����、普惠���、降低企業(yè)成本等功能���,高污染企業(yè)為了享受這種待遇�����,傾向于對技術(shù)進(jìn)行“綠色化”改造����,通過(guò)各種形式的創(chuàng )新�����,逐步加速以綠色創(chuàng )新的方式“改頭換面”�����,實(shí)現轉型升級����,促進(jìn)可持續發(fā)展��。

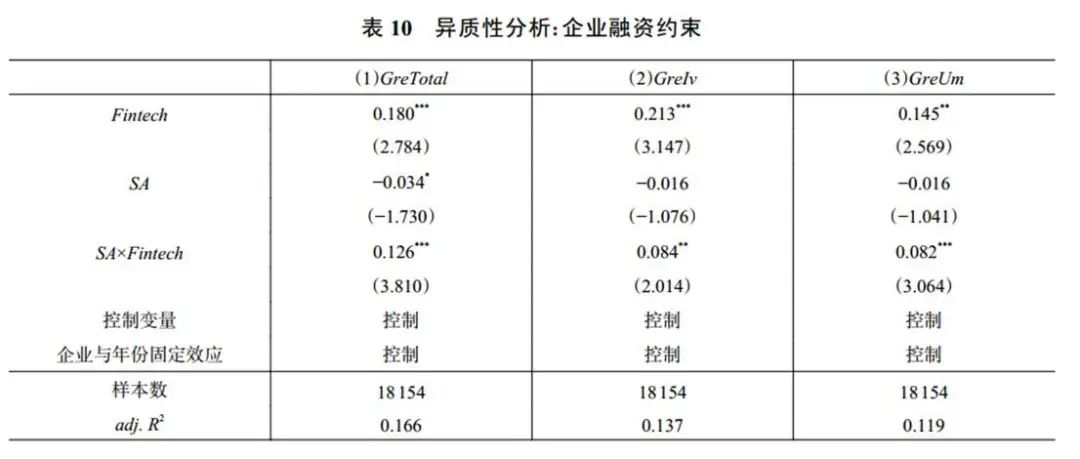

4.企業(yè)融資約束

企業(yè)融資規模和融資難易程度是制約企業(yè)研發(fā)創(chuàng )新的重要因素����。為了探究在不同融資約束的情況下�����,金融科技水平對企業(yè)綠色創(chuàng )新的影響�,本文使用SA指數來(lái)衡量企業(yè)融資約束程度�����,在基準模型中加入SA����、Fintech以及兩者交乘項進(jìn)行回歸分析�����。表10結果顯示���,SA×Fintech的系數均顯著(zhù)為正�����,表明金融科技對企業(yè)綠色創(chuàng )新的促進(jìn)作用在融資約束程度高的企業(yè)中更加明顯����。這可以理解為金融科技發(fā)展對缺乏資金的企業(yè)來(lái)說(shuō)十分重要���,金融科技手段通過(guò)大量“非結構化信息”����,綜合判斷企業(yè)信用評級�����,同時(shí)賦能于傳統金融機構��,實(shí)現對“長(cháng)尾用戶(hù)”綠色創(chuàng )新項目的直接投資��,緩解其迫切的融資需求����,從而促進(jìn)其開(kāi)展綠色創(chuàng )新�。

五�、研究結論與政策啟示

企業(yè)綠色創(chuàng )新是提升經(jīng)濟綠色含量�����、推動(dòng)經(jīng)濟綠色發(fā)展的重要動(dòng)力����,金融科技在優(yōu)化現代金融體系的同時(shí)��,為企業(yè)綠色轉型提供了良好的資金供給和金融支撐��,有助于推動(dòng)企業(yè)綠色創(chuàng )新��。本文使用2011?2018年A股上市公司數據����,探究了地區金融科技對綠色創(chuàng )新的影響�。研究發(fā)現����,金融科技能夠顯著(zhù)推動(dòng)企業(yè)開(kāi)展綠色創(chuàng )新活動(dòng)���,這一結論在經(jīng)過(guò)一系列穩健性檢驗后依然成立����。金融科技能在“事前”優(yōu)化綠色信貸的審查過(guò)程���,緩解相關(guān)企業(yè)的信貸約束�����,提升綠色信貸配置效率�����;此外�,還能在“事后”增強綠色信貸的監督能力�����,提高企業(yè)綠色投資效率�。異質(zhì)性分析發(fā)現�,金融科技對綠色創(chuàng )新的推動(dòng)作用在環(huán)境規制水平較高和金融機構數量較多的地區���、高污染行業(yè)以及融資約束程度較高的企業(yè)中更加明顯���。

為了加快金融科技與綠色金融深度融合�����,完善市場(chǎng)導向的綠色技術(shù)創(chuàng )新體系���,推動(dòng)高質(zhì)量發(fā)展����,本文根據研究結論提出以下政策建議:第一�����,完善金融科技頂層設計���,為賦能綠色金融筑牢基石���。第二���,加強金融科技與自身業(yè)務(wù)的深度融合����,優(yōu)化資源綠色化配置�。第三���,深化金融科技基礎建設���,構建高質(zhì)量運用體系���。第四�����,打造包容審慎的金融科技創(chuàng )新監管機制��,構建金融科技健康應用生態(tài)��。

六�����、原文摘要

金融科技是我國經(jīng)濟社會(huì )數字化和智能化發(fā)展的重要手段���。在培育經(jīng)濟增長(cháng)新動(dòng)力的導向下,金融科技對企業(yè)綠色創(chuàng )新有何影響��?文章利用2011?2018年A股上市公司數據,探究了金融科技“賦能”對企業(yè)綠色創(chuàng )新的影響及其機制�。研究發(fā)現,金融科技發(fā)展能夠顯著(zhù)促進(jìn)企業(yè)的綠色創(chuàng )新活動(dòng),主要表現為綠色專(zhuān)利數量的顯著(zhù)增加,這一結論在考慮內生性問(wèn)題后依然穩健�。機制分析表明,金融科技既能在“事前”提高綠色信貸配置效率,促進(jìn)綠色信貸供給,又能在“事后”充分發(fā)揮監督作用,提升綠色投資效率����。異質(zhì)性分析發(fā)現,金融科技對綠色創(chuàng )新的促進(jìn)作用主要集中在環(huán)境規制水平較高和金融機構數量較多的地區���、高污染行業(yè)以及融資約束程度較高的企業(yè)中����。因此,在新發(fā)展格局下,推動(dòng)金融科技對綠色金融“賦能”,激發(fā)企業(yè)的綠色創(chuàng )新活力,對于實(shí)現經(jīng)濟高質(zhì)量發(fā)展具有重要意義���。

作者:

聶煒欣 中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)