2025年6月13日���,巴塞爾銀行監管委員會(huì )(BCBS)發(fā)布了《氣候相關(guān)金融風(fēng)險自愿披露框架》(以下簡(jiǎn)稱(chēng)“框架”)��。這是全球銀行監管體系首次發(fā)布專(zhuān)門(mén)針對氣候風(fēng)險的統一披露框架�,盡管其本質(zhì)為“自愿性”文件���,卻在結構設計����、方法口徑與監管邏輯上體現了強烈的引導性意圖�����。本文從框架的出臺背景��、結構邏輯���、主要內容���、技術(shù)要求與制度意義五個(gè)方面進(jìn)行梳理與分析���,期望為監管機構���、銀行��、研究人員及政策分析者提供一定參考與借鑒�����。

一����、出臺背景:從監管真空走向制度探索

氣候相關(guān)金融風(fēng)險的監管起步相對較晚��,長(cháng)期被視為“非傳統金融風(fēng)險”�,由于缺乏明確的概率分布和可追溯的歷史數據���,難以被納入傳統的資本監管體系�。近年來(lái)��,極端氣候事件頻發(fā)�、轉型政策帶來(lái)不確定性�,以及國際投資者對信息透明度的訴求迅速上升����,推動(dòng)了監管機構開(kāi)始主動(dòng)介入氣候風(fēng)險議題�。

巴塞爾銀行監管委員會(huì )(BCBS)是設于國際清算銀行框架下的全球銀行監管標準制定機構�����,致力于加強跨國銀行監管合作與一致性�。其核心框架“巴塞爾協(xié)議”以“三大支柱”為基礎:即最低資本要求��、外部監管和市場(chǎng)約束�����,構成國際銀行資本監管的基石����。

巴塞爾委員會(huì )自2021年發(fā)布《氣候相關(guān)金融風(fēng)險有效管理與監管原則》以來(lái)�,已逐步建立對氣候風(fēng)險的監管框架�����。在支柱二層面提出管理要求后��,BCBS于2023年11月發(fā)布征求意見(jiàn)稿�,探索在支柱三下引入信息披露機制���,強調通過(guò)“市場(chǎng)約束”推動(dòng)銀行識別與管理氣候風(fēng)險����。此次正式框架正是對征求意見(jiàn)稿的深化與完善�,形成了一個(gè)涵蓋治理�、戰略���、風(fēng)險與目標的完整披露體系�。

二�、總體結構:定性+定量的披露組合框架

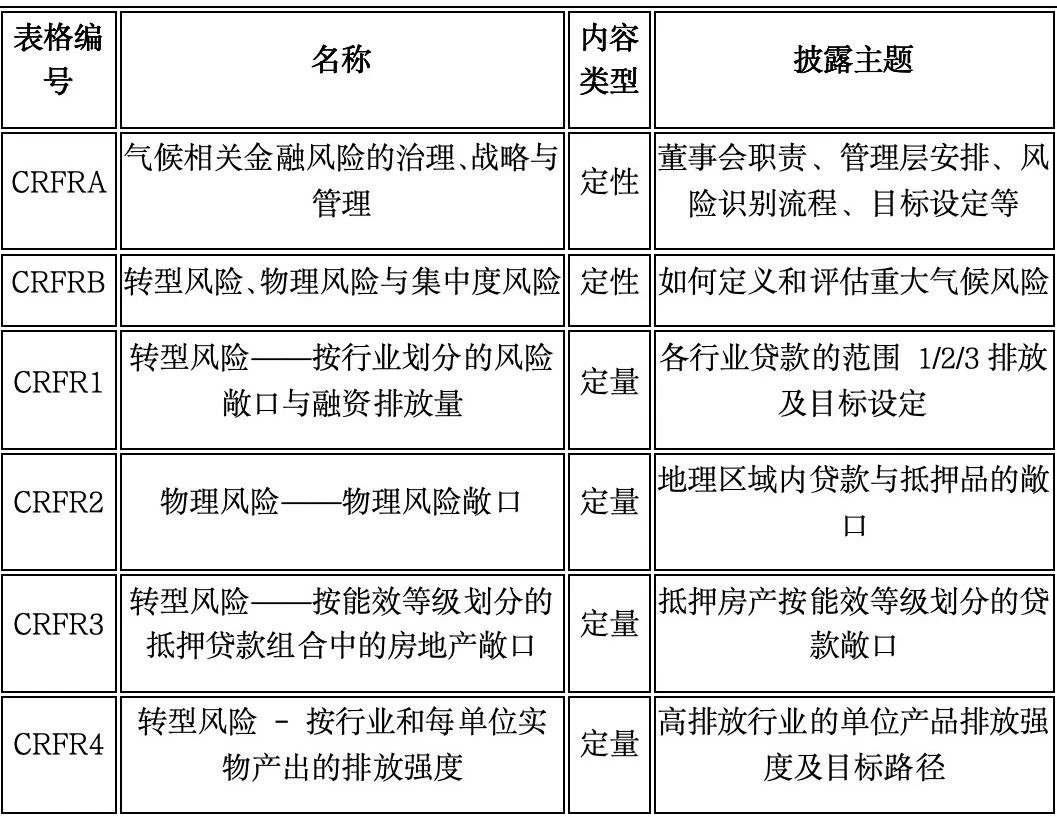

框架由兩部分組成:定性信息表格(CRFRA和CRFRB)與定量信息模板(CRFR1至CRFR4)�,覆蓋治理架構����、戰略響應�、物理風(fēng)險�、轉型風(fēng)險���、集中度風(fēng)險�、排放強度�、房地產(chǎn)能效等核心內容�。如下表所示:

這種“定性表格+定量模板”的結構設計���,體現出監管方在保留靈活性的同時(shí)���,也為市場(chǎng)提供了可比性強���、結構化程度高的披露格式�。

三����、關(guān)鍵披露內容解析

六張披露表格是整個(gè)框架的核心�,它們涵蓋了從定性到定量�、從物理風(fēng)險到轉型風(fēng)險的全方位內容���。

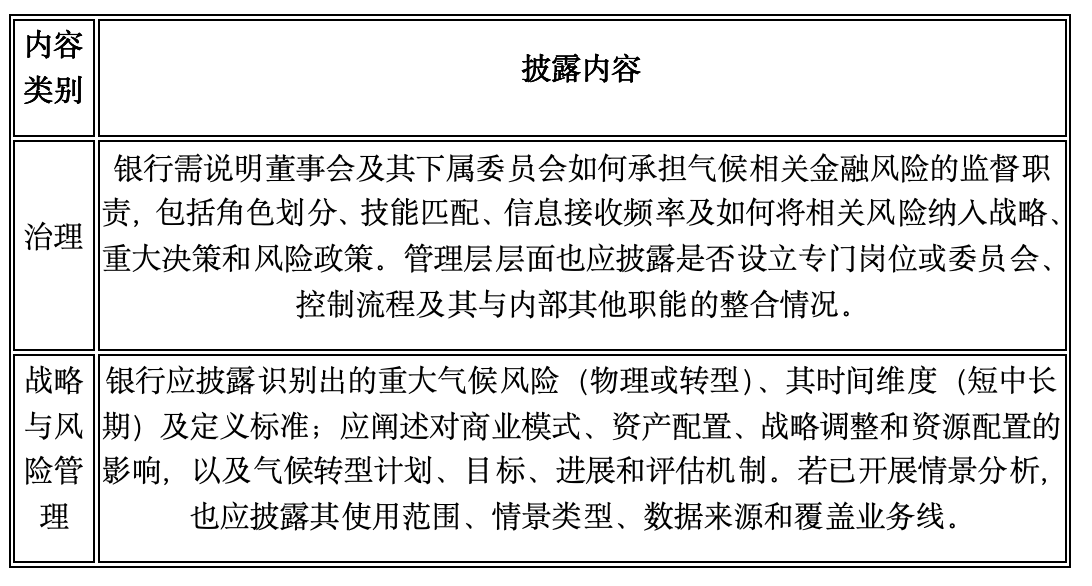

表1 CRFRA(治理����、戰略與風(fēng)險管理)以定性信息為主�,強調銀行在治理結構中如何明確職責�����、設立制度和制定應對戰略����。該表要求銀行說(shuō)明董事會(huì )及其下屬委員會(huì )如何監督氣候相關(guān)金融風(fēng)險�,管理層是否設有專(zhuān)門(mén)機制���,并圍繞轉型計劃��、氣候目標����、情景分析和業(yè)務(wù)調整等提供戰略層面的信息����。這一部分意在將氣候風(fēng)險嵌入銀行決策鏈條的核心決策層����。

表1 CRFRA(氣候相關(guān)金融風(fēng)險的治理�、戰略與風(fēng)險管理)

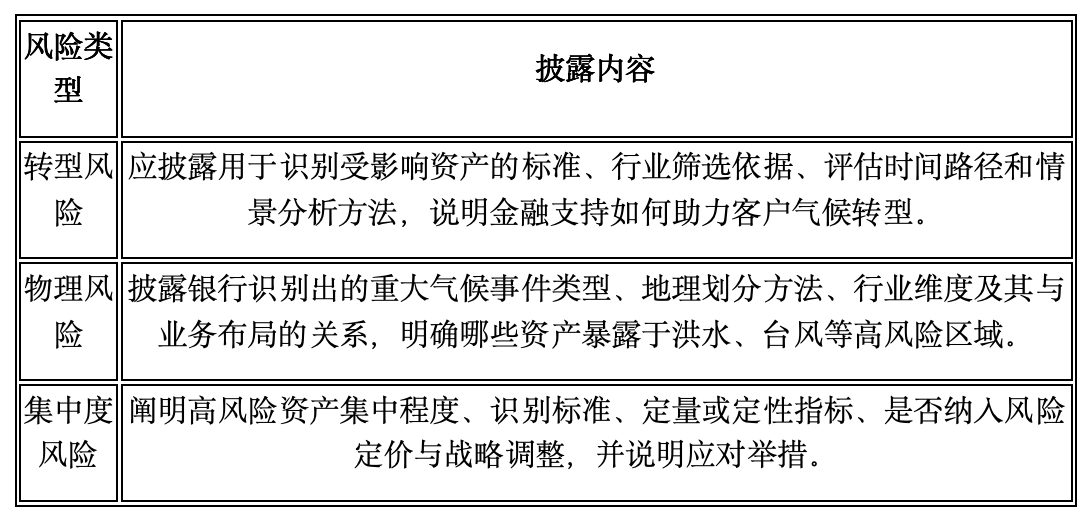

表2 CRFRB(轉型風(fēng)險�、物理風(fēng)險與集中度風(fēng)險)則要求銀行披露識別各類(lèi)風(fēng)險的方法�、分類(lèi)標準和內部流程����。對于轉型風(fēng)險��,應說(shuō)明行業(yè)劃分���、影響機制和減緩路徑�;對于物理風(fēng)險�����,應基于氣候事件(如洪水�、熱浪)提供區域性敞口判斷���;而集中度風(fēng)險則要求識別高度集中于高風(fēng)險行業(yè)或地理位置的資產(chǎn)配置情況���。該表的監管意圖在于了解銀行是否建立了有效的氣候風(fēng)險識別和監測機制����。

表2 CRFRB(轉型風(fēng)險���、物理風(fēng)險與集中度風(fēng)險)

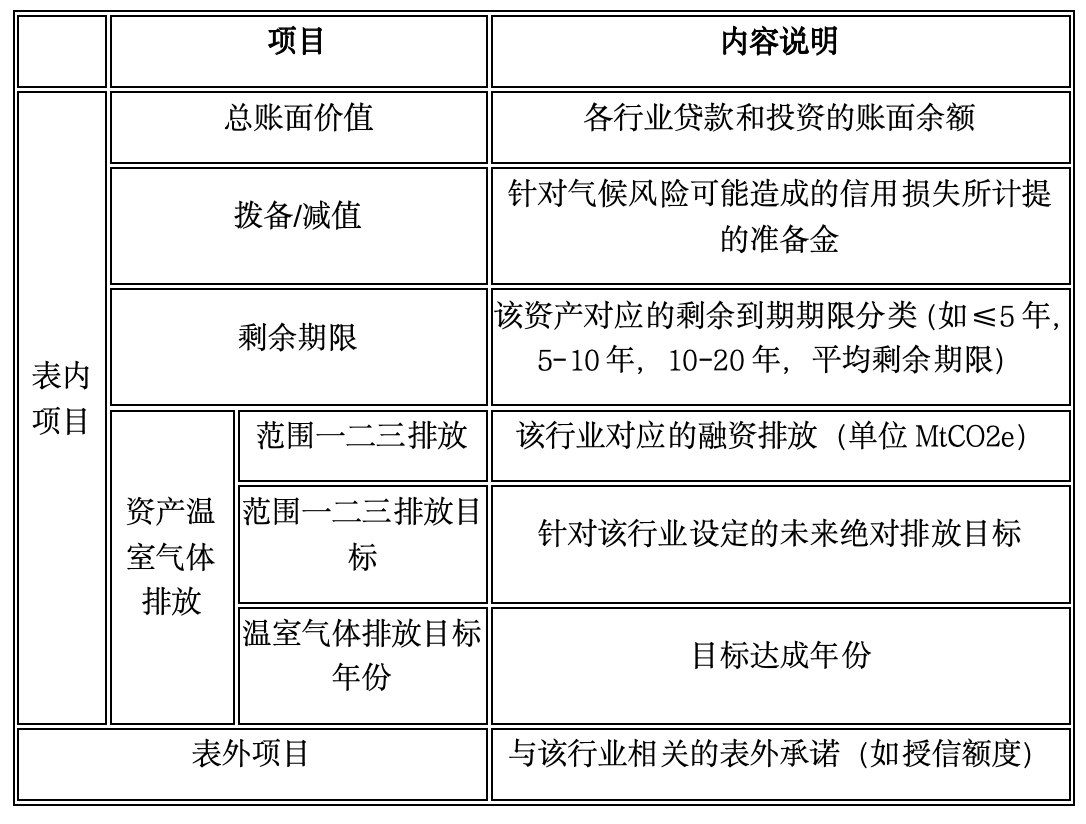

表3CRFR1(轉型風(fēng)險——按行業(yè)劃分的風(fēng)險敞口與融資排放量)是核心的量化模板�,要求銀行在貸款和投資維度披露范圍一����、二�、三的融資排放總量�����,并披露是否設定溫室氣體目標(GHG Targets)����。

表3 CRFR1(轉型風(fēng)險——按行業(yè)劃分的風(fēng)險敞口與融資排放量

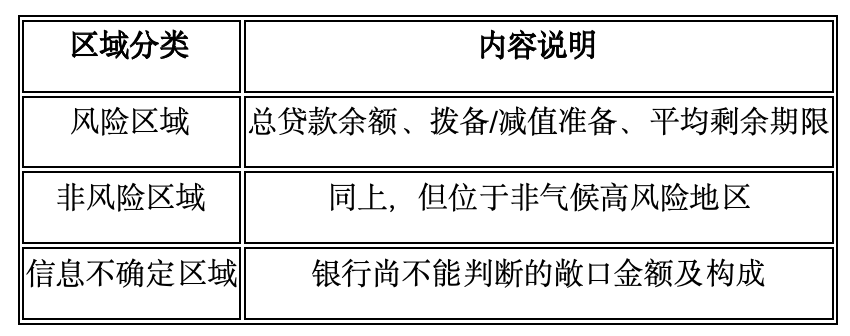

表4CRFR2(物理風(fēng)險——物理風(fēng)險敞口)則是空間風(fēng)險評估的體現����,要求銀行依據監管機關(guān)確定的高風(fēng)險區域����,披露企業(yè)貸款和房地產(chǎn)抵押貸款的分布情況及其剩余期限結構�。

表4 CRFR2(物理風(fēng)險——物理風(fēng)險敞口)

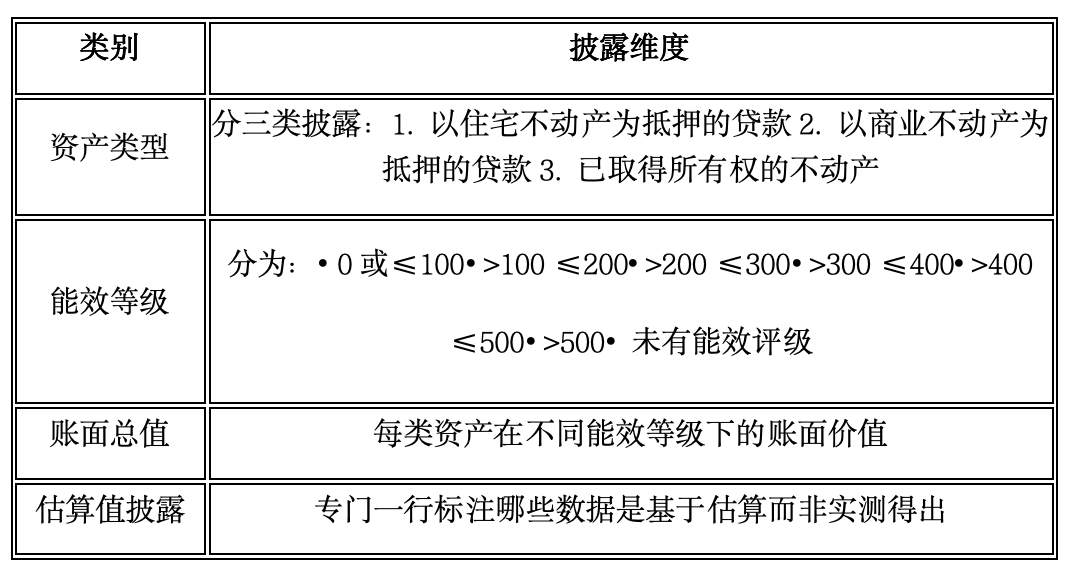

表5CRFR3(轉型風(fēng)險——按能效等級劃分的抵押貸款組合中的房地產(chǎn)敞口)專(zhuān)注于銀行在房地產(chǎn)抵押貸款組合中的綠色建筑占比��。能效等級以kWh/m2為單位劃分����,共分為若干能效區間��。

表5 CRFR3(轉型風(fēng)險——按能效等級劃分的抵押貸款組合中的房地產(chǎn)敞口)

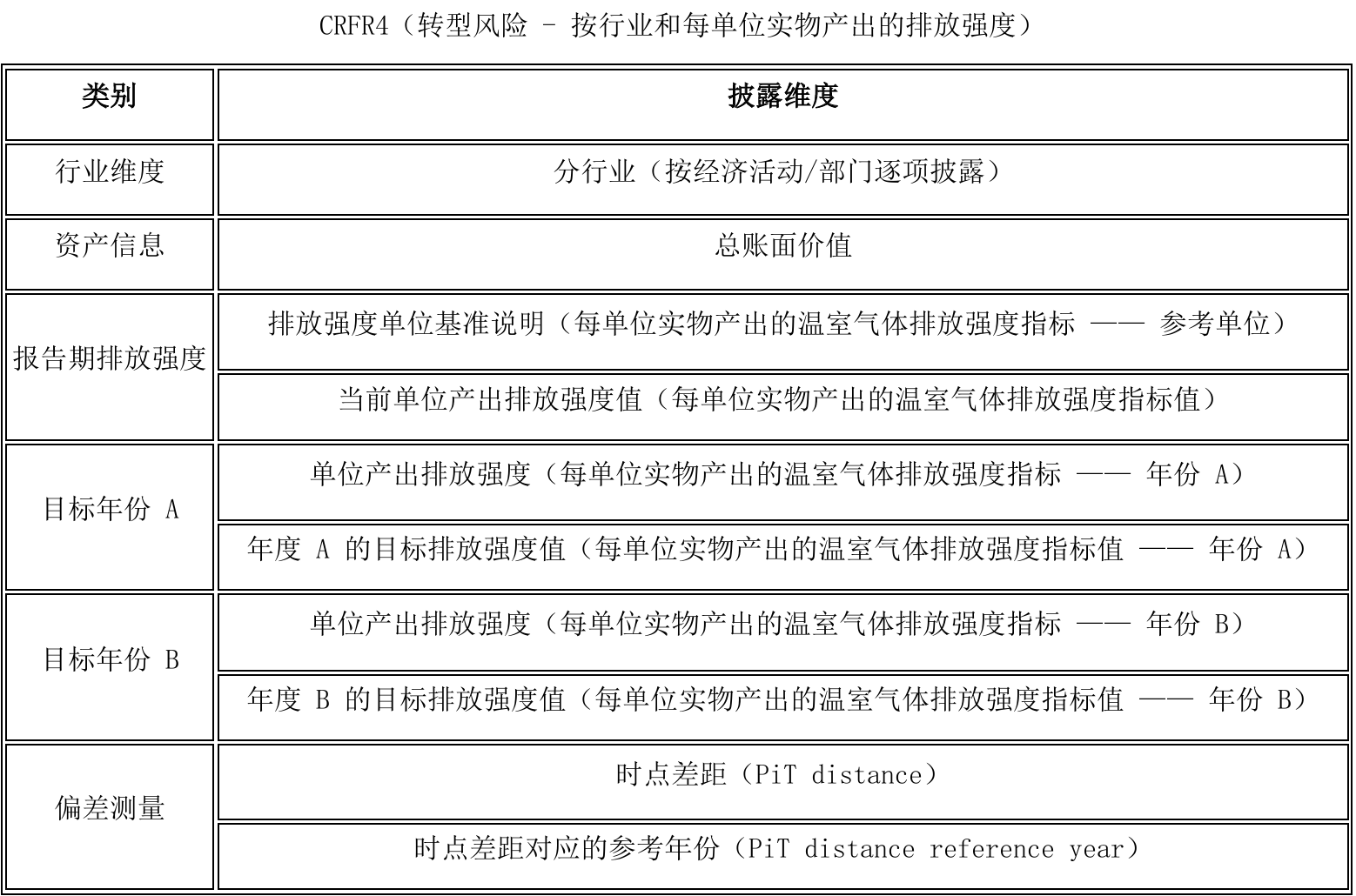

表6CRFR4(轉型風(fēng)險——按行業(yè)和每單位實(shí)物產(chǎn)出的排放強度)以銀行所資助的單位產(chǎn)品或服務(wù)所產(chǎn)生的溫室氣體排放作為披露核心�����,適用于高排放行業(yè)(如鋼鐵�、交通���、能源等)�。銀行需披露實(shí)際強度�����、目標強度及與目標之間的偏差�����。

表6 CRFR4(轉型風(fēng)險——按行業(yè)和每單位實(shí)物產(chǎn)出的排放強度)

注:PiT Distance:銀行當前支持企業(yè)或資產(chǎn)的實(shí)際單位產(chǎn)出排放強度�����,與其所設定的目標排放強度值之間的差距����。

總體來(lái)看�,這六張披露表格從制度邏輯上形成互補體系:定性信息確保氣候治理嵌入戰略層級�����,定量信息推動(dòng)資產(chǎn)組合向低碳化透明演進(jìn)���,數據顆粒度細致至行業(yè)���、地區���、產(chǎn)品與時(shí)間��。它們共同構建了全球銀行開(kāi)展氣候風(fēng)險識別��、評估與披露的“監管共通語(yǔ)言”�����。

四���、監管邏輯與制度意圖:從自愿走向標準化

盡管BCBS強調該框架為“非強制性”����,由各國自行決定是否采納����,但其在內容設計上已經(jīng)高度標準化���,體現出清晰的制度引導意圖�����。

首先�����,框架意在建立一個(gè)全球統一的信息披露“最低共識模板”��。通過(guò)提供標準化的表格與指標定義�����,有助于不同國家和銀行之間實(shí)現氣候信息披露的橫向對比�����,提升全球金融體系的透明度和一致性���。

其次�����,該框架通過(guò)明確的披露要求與技術(shù)口徑���,推動(dòng)銀行主動(dòng)提升自身的數據獲取�����、管理與核算能力����。在缺乏客戶(hù)側碳排數據的情況下�,銀行不得不構建更健全的數據治理體系�,間接促進(jìn)氣候信息基礎設施的完善��。

第三���,框架的披露維度已超越傳統的信息披露功能�,逐步嵌入銀行戰略規劃�����、資本配置與風(fēng)險定價(jià)邏輯�����。這意味著(zhù)�,氣候因素將從“合規性信息”演變?yōu)椤帮L(fēng)險參數”��,成為影響銀行業(yè)務(wù)布局與資產(chǎn)組合調整的關(guān)鍵變量���。

最后�����,該框架也為未來(lái)強制性納入支柱三監管要求奠定基礎����。其自愿性設計為各國監管機構提供了試驗和緩沖空間����,有利于在不同法域中穩妥推進(jìn)制度化進(jìn)程��。

五����、挑戰與展望:監管牽引下的能力建設窗口期

框架的發(fā)布標志著(zhù)氣候金融監管從理念倡導邁入制度落地階段����,但其在實(shí)施過(guò)程中也面臨多方面的挑戰���。

首先�����,在數據收集方面����,銀行尤其在獲取范圍三(價(jià)值鏈)排放信息時(shí)�����,嚴重依賴(lài)企業(yè)客戶(hù)的披露意愿和數據能力�����。目前全球范圍內范圍三數據的缺口較大��,成為銀行計算融資排放和制定減排目標的技術(shù)障礙����。

其次���,在方法標準方面��,氣候風(fēng)險核算尚無(wú)統一行業(yè)口徑�����。無(wú)論是排放核算方式�����、情景分析路徑�,還是排放目標設定邏輯����,不同國家���、機構和數據庫之間仍存在較大差異���,增加了銀行實(shí)施時(shí)的不確定性和成本��。

再次�����,在內部能力建設方面�,大多數銀行的組織架構��、信息系統���、風(fēng)險評估工具尚未充分嵌入氣候風(fēng)險元素�����。實(shí)現框架所要求的披露內容�����,往往需要跨部門(mén)協(xié)作�����、技術(shù)改造與人員培訓的系統性升級���。

因此�,未來(lái)兩到三年或將成為銀行提升氣候風(fēng)險管理能力與監管適應能力的關(guān)鍵窗口期�����。監管機構應鼓勵具備條件的銀行率先試點(diǎn)披露��,同時(shí)結合本國金融體系特征制定“可采納�����、可操作����、可演進(jìn)”的披露參考標準�,實(shí)現從引導到規范的有序過(guò)渡����。

六��、結語(yǔ)

《氣候相關(guān)金融風(fēng)險自愿披露框架》不僅是技術(shù)文件���,更是全球銀行氣候監管制度建設的重要里程碑���。其提供的模板體系�、分類(lèi)結構與披露邏輯��,將逐步重塑銀行風(fēng)險識別��、戰略規劃與資產(chǎn)配置邏輯����。中國在推動(dòng)綠色金融高質(zhì)量發(fā)展過(guò)程中�,亟需對該框架進(jìn)行本土化吸收與實(shí)踐轉化�,為制度銜接與國際對標打下基礎�。

參考文獻

1.Basel Committee on Banking Supervision (2025) A framework for the voluntary disclosure of climate-related financial risks. Basel: Bank for International Settlements. Available at: https://www.bis.org

2.Basel Committee on Banking Supervision (2023) Principles for the effective management and supervision of climate-related financial risks: Consultative document. Basel: Bank for International Settlements. Available at: https://www.bis.org

3.Basel Committee on Banking Supervision (2021) Climate-related financial risks – measurement methodologies. Basel: Bank for International Settlements. Available at: https://www.bis.org

4.Basel Committee on Banking Supervision (2021) Climate-related risk drivers and their transmission channels. Basel: Bank for International Settlements. Available at: https://www.bis.org

5.Vermeulen, R., Schets, E., Lohuis, M., K?lbl, B., Jansen, D.-J. and Heeringa, W. (2018) An energy transition risk stress test for the financial system of the Netherlands. Occasional Studies, Vol. 16-7. Amsterdam: De Nederlandsche Bank. Available at: https://www.dnb.nl

6.Caloia, F., Jansen, D.-J., Koo, H., van der Molen, R. and Zhang, L. (2022) Real estate and climate transition risk: A financial stability perspective. Occasional Studies, Vol. 19-4. Amsterdam: De Nederlandsche Bank. Available at: https://www.dnb.nl

7.Bolton, P., Després, M., Pereira da Silva, L.A., Samama, F. and Svartzman, R. (2020) The green swan: Central banking and financial stability in the age of climate change. Basel: Bank for International Settlements and Banque de France. Available at: https://www.bis.org

相關(guān)文章:

1����、IIGF觀(guān)點(diǎn) | 劉思辰���、王昱舒:2024年G20可持續金融報告解讀

2����、IIGF觀(guān)點(diǎn) | 包婕���、何文斌:銀行業(yè)氣候風(fēng)險管理和監管淺析

3��、IIGF觀(guān)點(diǎn) | Daria����、劉思辰:轉型金融與人工智能融合推動(dòng)低碳轉型淺析

4�、IIGF觀(guān)點(diǎn) | 金融機構氣候相關(guān)信息披露現狀分析及建議

作者:

劉思辰 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

研究指導:

劉慧心 中央財經(jīng)大學(xué)綠色金融國際研究院氣候金融研究中心執行主任