近日�,財政部辦公廳發(fā)布《〈企業(yè)可持續披露準則——基本準則(試行)〉應用指南(征求意見(jiàn)稿)》���,對企業(yè)可持續披露基本準則要求進(jìn)行細化和解釋?zhuān)鰪姕蕜t體系的指導性和可操作性��。本文將對《應用指南》進(jìn)行解讀���,以期為企業(yè)在實(shí)施可持續披露準則過(guò)程中提供有益參考����。

一�����、中國企業(yè)可持續披露準則體系進(jìn)程加速

在國際可持續披露框架體系統一化發(fā)展的浪潮中����,近兩年來(lái)我國可持續披露政策發(fā)展迅速��,自2024年起���,財政部等多部委緊密協(xié)同�,陸續發(fā)布中國企業(yè)可持續披露準則系列文件�����,持續推動(dòng)中國企業(yè)可持續披露準則體系的完善與升級����。

2024年11月�,財政部等九部委發(fā)布《企業(yè)可持續披露準則——基本準則(試行)》���,首次從頂層設計上規范中國企業(yè)可持續披露準則要求�����,并明確了“2027年��,我國企業(yè)可持續披露基本準則�、氣候相關(guān)披露準則相繼出臺���;到2030年���,國家統一的可持續披露準則體系基本建成”的推進(jìn)藍圖���,為中國企業(yè)可持續披露的未來(lái)發(fā)展錨定了清晰方向���。2025年4月���,財政部辦公廳���、生態(tài)環(huán)境部辦公廳聯(lián)合發(fā)布《企業(yè)可持續披露準則第1號——氣候(試行)(征求意見(jiàn)稿)》�,聚焦氣候信息披露�,提出更具針對性的披露框架�����,進(jìn)一步細化氣候信息披露要求���,為企業(yè)應對氣候變化挑戰提供明確披露指引�。緊接著(zhù)�,2025年6月�����,財政部辦公廳進(jìn)一步發(fā)布《〈企業(yè)可持續披露準則——基本準則(試行)〉應用指南(征求意見(jiàn)稿)》(以下簡(jiǎn)稱(chēng)“《應用指南(征求意見(jiàn)稿)》”)���,細化企業(yè)可持續披露準則要求����,并對重難點(diǎn)問(wèn)題進(jìn)行規范�����,助力企業(yè)精準把握可持續披露要點(diǎn)���,提升信息披露質(zhì)量與合規性��,推動(dòng)中國企業(yè)可持續披露準則體系加速邁向成熟與完善�����。

二���、《應用指南(征求意見(jiàn)稿)》重點(diǎn)解讀

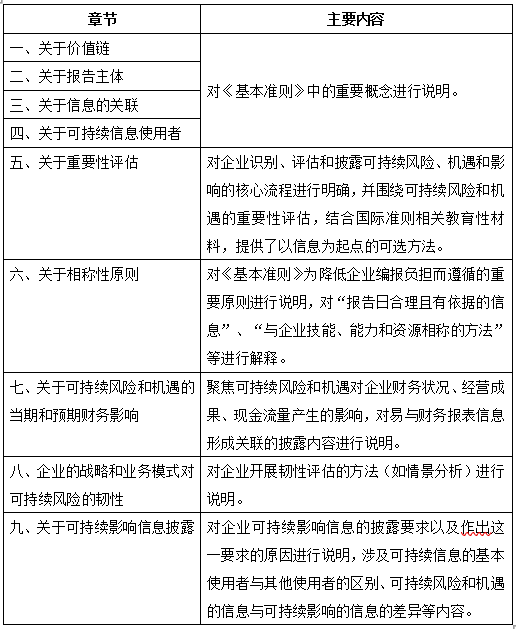

《應用指南(征求意見(jiàn)稿)》主要分為九個(gè)章節�,涵蓋“價(jià)值鏈���、報告主體�、信息的關(guān)聯(lián)��、可持續信息使用者���、重要性評估��、相稱(chēng)性原則�、可持續風(fēng)險和機遇的當期和預期財務(wù)影響�、企業(yè)的戰略和業(yè)務(wù)模式對可持續風(fēng)險的韌性�����、可持續影響信息披露”�。

(一)重要性評估流程

《應用指南(征求意見(jiàn)稿)》對重要性評估整體流程和可持續風(fēng)險和機遇信息的重要性評估流程進(jìn)行了詳細解讀����,為企業(yè)開(kāi)展評估工作進(jìn)行指導��。具體流程理解如下:

步驟一:確定初步議題清單

企業(yè)通過(guò)評估與自身經(jīng)營(yíng)活動(dòng)相關(guān)的背景確認可持續議題清單����,相關(guān)議題可參照企業(yè)遵循的可持續披露標準��,如交易所上市公司可持續發(fā)展報告指引�、GRI標準等���,同時(shí)考慮行業(yè)����、價(jià)值鏈等因素����,如參考SASB行業(yè)標準進(jìn)行議題篩選����。

步驟二:可持續風(fēng)險和機遇信息的重要性評估

該步驟下《應用指南(征求意見(jiàn)稿)》又進(jìn)一步詳細進(jìn)行了流程解釋?zhuān)髽I(yè)對潛在的重要性可持續風(fēng)險和機遇進(jìn)行分析判斷��,并綜合考量重要性可持續風(fēng)險和機遇的定性和定量影響因素��,以及評估風(fēng)險和機遇發(fā)生的可能性�����、財務(wù)影響程度�,從而輸出可持續風(fēng)險和機遇的重要性?xún)?yōu)先級��。

步驟三:可持續影響信息的重要性評估

可持續影響信息是指企業(yè)活動(dòng)(含價(jià)值鏈活動(dòng))對經(jīng)濟�、社會(huì )���、環(huán)境產(chǎn)生的實(shí)際或潛在影響��,包括積極影響(如減排�、社區就業(yè)創(chuàng )造)和消極影響(如污染��、資源過(guò)度消耗)�。與可持續風(fēng)險和機遇信息的評估因素不同�,可持續影響信息更多從規模�����、范圍��、發(fā)生可能性以及不可補救性維度進(jìn)行評估�����,而不直接與風(fēng)險和財務(wù)因素進(jìn)行關(guān)聯(lián)��。需要注意的是�,可持續風(fēng)險和機遇的信息可能已包含部分可持續影響的信息�。

步驟四:編制可持續發(fā)展報告

該步驟明確企業(yè)應該在形成重要性評估結果后再根據評估結論得出的重要性和優(yōu)先級進(jìn)行報告披露�。此外�����,企業(yè)需每年動(dòng)態(tài)管理和復核更新重要性議題�。

(二)可持續風(fēng)險和機遇的當期和預期財務(wù)影響

《應用指南(征求意見(jiàn)稿)》對當期和預期財務(wù)影響的相關(guān)定義進(jìn)一步進(jìn)行了解釋說(shuō)明����,并明確企業(yè)應當披露未提供定量信息的原因��、有關(guān)財務(wù)影響的定性信息���,以及關(guān)于該可持續風(fēng)險或者機遇����、其他可持續風(fēng)險或者機遇和其他因素的綜合財務(wù)影響的定量信息����。

(三)企業(yè)的戰略和業(yè)務(wù)模式對可持續風(fēng)險的韌性

《應用指南(征求意見(jiàn)稿)》對韌性做出定義和解釋?zhuān)﹂_(kāi)展情景分析的流程進(jìn)行指導���,包括定義情景�、確定關(guān)鍵假設��、選擇輸入值或者參數���、設定時(shí)間范圍����、評估韌性這五個(gè)步驟����。而對于不具備開(kāi)展情景分析能力的企業(yè)�,《應用指南(征求意見(jiàn)稿)》也指出企業(yè)可采用其他方法開(kāi)展可持續風(fēng)險相關(guān)的韌性評估���。

三�����、對企業(yè)的意義

(一)完善企業(yè)可持續披露框架體系

《應用指南(征求意見(jiàn)稿)》通過(guò)細化披露準則的實(shí)操路徑與判定方法�,為企業(yè)提供了可落地的技術(shù)指引�����。通過(guò)將該指南與《基本準則》的銜接�����,企業(yè)能夠更加系統性地開(kāi)展可持續信息披露工作���,并逐步構建覆蓋全價(jià)值鏈的標準化披露體系���,提升信息可比性與決策有用性���。

(二)引導企業(yè)可持續管理模式轉型

《應用指南(征求意見(jiàn)稿)》同時(shí)也是企業(yè)一次推動(dòng)可持續管理模式轉型的契機��。通過(guò)詳盡的操作解釋?zhuān)鼘ζ髽I(yè)在可持續風(fēng)險和機遇信息以及可持續影響信息方面的評估與管理模式做出引導����。在這一過(guò)程中�����,企業(yè)將從傳統的以財務(wù)為核心的管理模式轉向綜合考量環(huán)境���、社會(huì )���、治理和財務(wù)因素的可持續管理模式����。這種管理模式的轉型�����,將使企業(yè)在追求經(jīng)濟效益的同時(shí)����,兼顧社會(huì )效益和環(huán)境效益����,有助于企業(yè)實(shí)現商業(yè)價(jià)值與社會(huì )價(jià)值的有機統一�����。

(三)助力企業(yè)長(cháng)期可持續發(fā)展

《應用指南(征求意見(jiàn)稿)》的實(shí)施�����,對企業(yè)長(cháng)期可持續發(fā)展具有深遠的戰略意義��。一方面�,高質(zhì)量的可持續信息披露有助于企業(yè)獲得更高的外部ESG評級��,從而有機會(huì )吸引更多可持續投資者對企業(yè)進(jìn)行投資����,并降低融資成本�。另一方面���,通過(guò)對可持續風(fēng)險和機遇的評估和管理��,企業(yè)能夠洞察未來(lái)發(fā)展的潛在挑戰��,如氣候變化可能帶來(lái)的自然災害風(fēng)險�、政策調整可能引發(fā)的合規壓力等�����,有助于企業(yè)提前布局韌性建設����,優(yōu)化自身發(fā)展戰略����。

作者:

包婕 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任