根據世界氣象組織(WMO)發(fā)布的2024年氣候報告顯示�,未來(lái)五年中全球溫度將比工業(yè)化前水平暫時(shí)高出1.5℃�。這一升溫趨勢不僅對全球生態(tài)系統和人類(lèi)社會(huì )構成嚴峻挑戰�����,也對銀行業(yè)等金融機構的穩定性構成威脅���。在此背景下����,應對氣候變化相關(guān)風(fēng)險已成為金融監管的重點(diǎn)方向�����。2025年4月30日�,財政部和生態(tài)環(huán)境部聯(lián)合發(fā)布《企業(yè)可持續披露準則第1號—氣候(試行)(征求意見(jiàn)稿)》(以下簡(jiǎn)稱(chēng)《氣候準則征求意見(jiàn)稿》)����,標志著(zhù)我國在氣候信息披露與金融監管方面邁出關(guān)鍵一步��,也為銀行業(yè)開(kāi)展氣候風(fēng)險壓力測試提供了制度依據與技術(shù)框架����。本文圍繞銀行業(yè)開(kāi)展氣候風(fēng)險壓力測試的背景進(jìn)行分析�,總結當前主流的壓力測試方法����,深入剖析我國銀行業(yè)在氣候風(fēng)險壓力測試中面臨的主要挑戰并提出針對性的建議����,為銀行業(yè)有效識別和管理氣候風(fēng)險提供參考�。

一����、銀行業(yè)開(kāi)展氣候風(fēng)險壓力測試的背景與必要性

金融機構開(kāi)展氣候風(fēng)險壓力測試的核心目標在于評估氣候變化對其自身業(yè)務(wù)和財務(wù)狀況的潛在影響����,從而識別和管理相關(guān)風(fēng)險����,提升銀行的信貸質(zhì)量和金融穩定性��。在具體實(shí)踐中�����,氣候風(fēng)險評估通??赏ㄟ^(guò)將其映射到現有金融風(fēng)險類(lèi)別(如信用風(fēng)險����、市場(chǎng)風(fēng)險��、承保風(fēng)險�、操作風(fēng)險���、流動(dòng)性風(fēng)險等)進(jìn)行分析��,并借助現有風(fēng)險評估模型加以量化���。其中的關(guān)鍵挑戰在于����,如何有效地將氣候風(fēng)險轉化為傳統金融風(fēng)險指標����。

(一)銀行業(yè)氣候風(fēng)險傳導機制

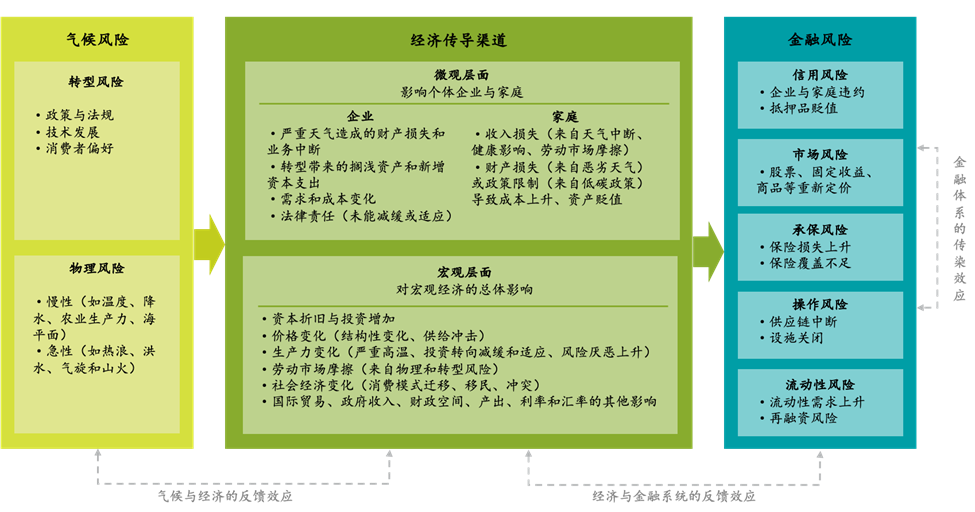

根據綠色金融體系網(wǎng)絡(luò )(NGFS)氣候風(fēng)險對金融體系的影響傳導機制研究��,銀行等金融機構主要通過(guò)宏觀(guān)和微觀(guān)經(jīng)濟渠道承受氣候變化所帶來(lái)的影響����,這些影響主要源于兩類(lèi)氣候風(fēng)險驅動(dòng)因素����。一是氣候轉型風(fēng)險����,即因氣候政策調整��、技術(shù)創(chuàng )新��、市場(chǎng)情緒及消費者偏好改變等因素�����,影響企業(yè)和資產(chǎn)估值���,進(jìn)而給銀行的投資組合帶來(lái)的金融沖擊���。二是氣候物理風(fēng)險�����,包括兩種情形:一種是急性影響�����,指的是極端天氣事件(如干旱���、洪水���、颶風(fēng)等)造成生產(chǎn)中斷和資產(chǎn)損毀�。另一種是慢性�����、長(cháng)期影響����,如持續的高溫和由此產(chǎn)生的海平面上升����,這些長(cháng)期的變化可能影響勞動(dòng)力�、資本和農業(yè)生產(chǎn)力�����,需要企業(yè)����、家庭和政府的大量投資和適應����。

圖 1 氣候風(fēng)險對金融風(fēng)險的傳導機制

資料來(lái)源:NGFS, 中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

具體而言��,氣候風(fēng)險驅動(dòng)因素影響了特定地區的勞動(dòng)力����、資本�、土地和自然資本��,貸款人還款能力下降����,銀行信用風(fēng)險上升��。除此之外�,氣候變化損壞貸款人資產(chǎn)���,削弱了銀行抵押品的價(jià)值����,導致銀行保險缺口及損失增加���,承保風(fēng)險上漲�。隨著(zhù)市場(chǎng)條件的變化����,銀行獲得穩定資金來(lái)源的機會(huì )減少��,同時(shí)�����,氣候變化迫使企業(yè)利用杠桿來(lái)彌補產(chǎn)出和資本的損失�����,在短期內銀行緊急貸款需求劇增�,導致銀行流動(dòng)性不足和融資困難�����。在應對全球變暖的大背景下��,在政策端����,越來(lái)越多國家正鼓勵企業(yè)降低碳排放����,要求企業(yè)披露碳足跡以及推動(dòng)銀行等金融機構引導社會(huì )資本轉向低碳綠色領(lǐng)域�,在資產(chǎn)價(jià)值下降�����,或價(jià)格尚未考慮氣候風(fēng)險的情況下�,氣候政策變化可能會(huì )引發(fā)資產(chǎn)價(jià)值調整��,甚至資產(chǎn)“擱淺”�,增加銀行市場(chǎng)風(fēng)險���。在監管端���,與氣候敏感性投資和業(yè)務(wù)的相關(guān)法律和監管合規風(fēng)險也不斷增加��,銀行操作風(fēng)險增加��。

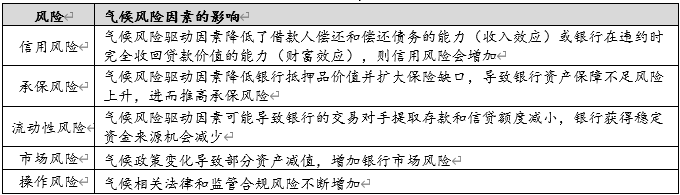

表 1 氣候風(fēng)險因素對銀行的影響(物理和轉型風(fēng)險)

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

(二)銀行開(kāi)展氣候風(fēng)險壓力測試的監管要求

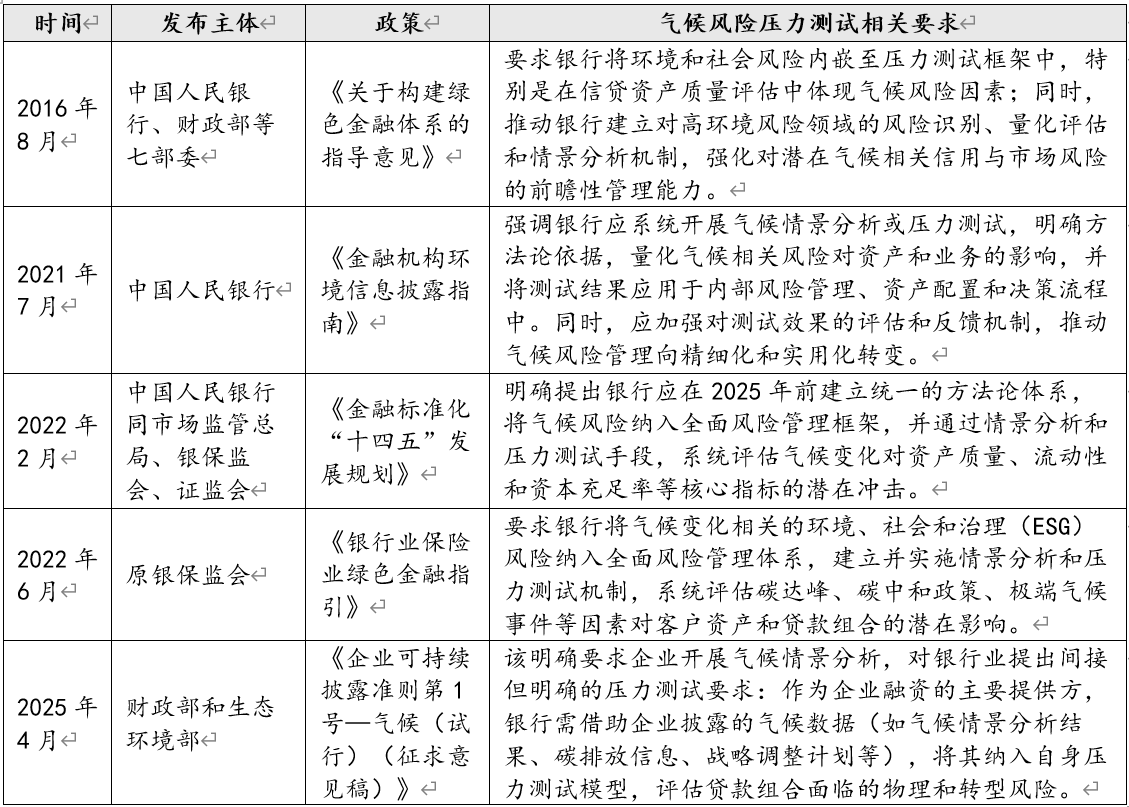

自2016年中國人民銀行等七部委首次在政策層面提出將環(huán)境和社會(huì )風(fēng)險納入銀行壓力測試以來(lái)���,我國逐步構建起氣候風(fēng)險壓力測試的監管體系��,相關(guān)要求不斷明確��,呈現出制度化���、標準化�、精細化發(fā)展的趨勢��。在氣候相關(guān)披露方面����,銀行也積極開(kāi)展氣候風(fēng)險壓力測試�����。2021年����,中國人民銀行搭建氣候風(fēng)險壓力測試框架���,率先對23家系統重要性銀行開(kāi)展了針對電力�、鋼鐵�、建材���、有色金屬�、航空��、石化����、化工��、造紙等八個(gè)重點(diǎn)排碳行業(yè)的碳成本敏感性壓力測試����,并在其2022年2月發(fā)布的《2021年第四季度中國貨幣政策執行報告》中介紹了其結果��。此外�����,報告指出��,下一步人民銀行將繼續完善氣候風(fēng)險敏感性壓力測試方法�����,拓展測試覆蓋行業(yè)范圍����,并探索開(kāi)展氣候風(fēng)險宏觀(guān)情景壓力測試�,為氣候金融監管奠定了基礎�����。

表 2 我國銀行業(yè)氣候壓力測試監管要求政策文件匯總(部分)

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

二����、銀行業(yè)氣候風(fēng)險壓力測試方法

在氣候變化對金融體系構成系統性挑戰的背景下�����,銀行需通過(guò)氣候風(fēng)險壓力測試��,識別其資產(chǎn)組合在不同氣候情景下可能暴露的財務(wù)風(fēng)險���,并據此加強風(fēng)險管理與戰略調整�。壓力測試的關(guān)鍵在于將氣候變量引入金融風(fēng)險評估體系���,量化其對信貸質(zhì)量���、資產(chǎn)價(jià)值和資本充足率等核心指標的影響�。從方法學(xué)來(lái)看���,氣候風(fēng)險壓力測試一般將先開(kāi)展氣候情景分析設計��,以作為測試的前提與輸入基礎��,再選擇實(shí)施路徑�����,決定風(fēng)險如何傳導與測算�����,最終方法學(xué)將作用于風(fēng)險傳導模型���,量化情景對風(fēng)險參數的影響�。

(一)氣候情景分析設計

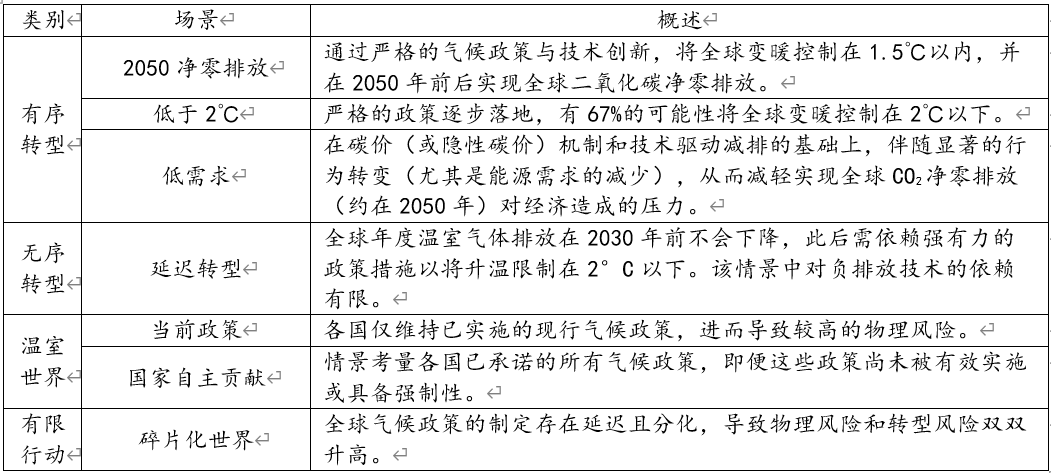

情景分析是應對高度不確定性環(huán)境下進(jìn)行前瞻性風(fēng)險評估的常用方法�����,通過(guò)甄別并刻畫(huà)可能出現的氣候變化路徑����,定性定量分析氣候相關(guān)風(fēng)險和機遇對業(yè)務(wù)的潛在影響���,幫助銀行向利益相關(guān)方披露其在不同氣候相關(guān)情景下的戰略應對方法或策略���。在實(shí)際展開(kāi)情景分析時(shí)�����,銀行需要首先明確情景分析的目的和范圍�,例如氣候風(fēng)險壓力測試關(guān)鍵要素中的銀行持有的投資組合��、組合所涉及的風(fēng)險類(lèi)型及時(shí)間跨度等�。隨后將參考NGFS���、TCFD在內的多個(gè)組織機構設定的情景框架或模型(如下表所示)�,對各類(lèi)情景提出合理的演變假設�。

表3 NGFS氣候風(fēng)險情景設定

資料來(lái)源:NGFS, 中央財經(jīng)大學(xué)綠色金融國際研究院整理

其中����,在情景描述時(shí)需要梳理選定情景的成因背景及關(guān)鍵驅動(dòng)因素���,變化參數可參考IAMs�����、氣候經(jīng)濟模型或宏觀(guān)經(jīng)濟模型等��,以對各類(lèi)情景提出合理的演變假設�����。在完成情景設計后���,銀行需要將宏觀(guān)情景轉化為對自身業(yè)務(wù)的具體影響評估�����,其中包括對所涉及行業(yè)企業(yè)的經(jīng)濟性影響���,以及其風(fēng)險通過(guò)標的傳導至銀行����,作用在銀行金融產(chǎn)品的概率違約�����、貸款回收率并作用在銀行資產(chǎn)負債表和損益表的金融影響����,通過(guò)這兩個(gè)方面可具體評估在情景設定下氣候對信用���、市場(chǎng)���、運營(yíng)等產(chǎn)生的風(fēng)險影響����。歐洲央行等監管機構已開(kāi)發(fā)內部傳導模型����,能夠將NGFS設定下的物理與轉型沖擊映射為企業(yè)層面的風(fēng)險因子變動(dòng)����,并據此評估信貸組合層面的財務(wù)影響�����。當然在氣候情景提供基礎參數與路徑假設的這一前提下�,銀行還需結合自身資產(chǎn)結構����、客戶(hù)特征與數據能力�����,選擇適宜的模型構建方式開(kāi)展壓力測試��,從而實(shí)現風(fēng)險識別與定量評估的有機聯(lián)動(dòng)����。

(二)氣候風(fēng)險壓力測試實(shí)施路徑

在完成氣候情景的構建與參數設定之后��,銀行需借助適當的實(shí)施路徑將氣候變量與金融風(fēng)險參數建立系統性關(guān)聯(lián)��,進(jìn)而評估潛在的財務(wù)沖擊�。作為傳統壓力測試的延伸�����,氣候風(fēng)險壓力測試以“氣候”因素為立足點(diǎn)���,通過(guò)識別物理和轉型等各類(lèi)氣候風(fēng)險����,以量化工具將氣候風(fēng)險轉化為金融風(fēng)險敞口的影響����。根據實(shí)施路徑不同���,氣候風(fēng)險壓力測試廣泛使用自上而下和自下而上兩種開(kāi)展模式���。

1.自上而下法

自上而下的氣候風(fēng)險壓力測試是指從宏觀(guān)經(jīng)濟或者行業(yè)層面建立經(jīng)濟影響模型�,由監管機構或中央銀行統一規定測試內容���、方法與流程�,銀行需按照監管要求進(jìn)行測試���。在“自上而下”的方式中���,銀行通過(guò)引入核心氣候變量(如氣溫��、降水量)�,基于計量經(jīng)濟學(xué)模型�����,構建核心氣候變量�����、宏觀(guān)經(jīng)濟變量與其不同行業(yè)資產(chǎn)風(fēng)險變量的關(guān)系��,量化氣候變化對宏觀(guān)經(jīng)濟及資產(chǎn)風(fēng)險變量的影響�����,從而測試在不同壓力情景下銀行信貸資產(chǎn)質(zhì)量���、違約概率(PD)���、預期信用損失(ECL)等財務(wù)指標的變化�����。其優(yōu)點(diǎn)在于沿用現有風(fēng)險量化管理體系�����,方法學(xué)較為成熟���,且易于實(shí)現���;缺點(diǎn)是核心氣候變量對宏觀(guān)經(jīng)濟變量關(guān)系的經(jīng)濟學(xué)解釋力不足��,有待進(jìn)一步挖掘中間變量或構建中間模型傳輸壓力�����。

2.自下而上法

自下而上的氣候風(fēng)險壓力測試是指從企業(yè)層面建立經(jīng)濟影響模型�����,評估氣候相關(guān)風(fēng)險所帶來(lái)的影響���。在銀行視角下���,采用“自下而上”的方式���,可通過(guò)計算信貸主體的碳排放量��,設定碳價(jià)和免費配額比例���,測算企業(yè)購買(mǎi)額外配額需要付出的成本���,以及相關(guān)政策影響所增加的企業(yè)成本�。氣候風(fēng)險影響企業(yè)相關(guān)財務(wù)指標聯(lián)動(dòng)變化����,引發(fā)違約概率上升��,預期損失增加��,最終可計算得到銀行的不良貸款率和資本充足率�����。其優(yōu)點(diǎn)在于靈活性高���,能精準反映信貸主題的氣候暴露風(fēng)險���,有助于銀行加強對測試結果的應用�����;但不足之處在于這要求銀行自己構建模型估算金融變量的氣候風(fēng)險敞口��,所耗費資源資本較高�����,對銀行自身的能力建設也提出了更高的要求����。在實(shí)際應用中�,多數監管與金融機構選擇將選擇兩種方式結合使用���,以平衡可操作性與精度要求�����,提升測試的整體穩健性���。

三��、銀行推進(jìn)氣候風(fēng)險壓力測試的挑戰與建議

氣候風(fēng)險壓力測試高度依賴(lài)多維度數據�,但銀行在數據獲取與整合方面仍面臨較大瓶頸�。氣候風(fēng)險壓力測試所需數據既包括氣候信息�����、經(jīng)濟表現�、行業(yè)信息等宏觀(guān)層面信息�,亦包括企業(yè)碳排放�、地理位置���、經(jīng)營(yíng)績(jì)效等微觀(guān)層面的數據�。然而��,銀行在進(jìn)行氣候風(fēng)險壓力測試時(shí)常常面臨數據不足的挑戰����,特別是在碳排放��、企業(yè)環(huán)境表現和氣候模型等方面數據缺乏���,使得壓力測試的準確性和有效性受到限制���。因此�����,建議加快建設國家級或行業(yè)級氣候金融數據基礎設施����,實(shí)現各國家部門(mén)或行業(yè)部門(mén)間數據共享�����,為銀行等金融機構開(kāi)展壓力測試�����、風(fēng)險定價(jià)和戰略調整提供可靠支撐���。

目前尚未形成成熟的標準化氣候風(fēng)險壓力測試模型和方法�,現有方法適用性與有效性不足�。當前多數銀行依賴(lài)國際方法框架�����,難以覆蓋中國特有的政策制度�����、產(chǎn)業(yè)結構和轉型路徑���,模型適配性和實(shí)用性不強�。同時(shí)�����,由于不同銀行間選用參數不同����,銀行間氣候風(fēng)險壓力測試結果也缺乏可比性���。對此���,建議制定統一的氣候壓力測試標準和指南����,開(kāi)發(fā)更貼合我國國情的氣候情景分析框架及氣候壓力測試模型和工具�。同時(shí)��,引入人工智能����、大數據等數智化新技術(shù)��,推動(dòng)模型參數動(dòng)態(tài)化���、測試過(guò)程自動(dòng)化�����,提高模型的前瞻性���、精準度與效率�。

銀行業(yè)整體對氣候風(fēng)險的認知水平仍偏低����,尤其是中小銀行的能力建設明顯不足�����。目前在中國��,開(kāi)展氣候風(fēng)險壓力測試的銀行主要局限于大型國有銀行和股份制銀行��,中小銀行由于缺乏相關(guān)的專(zhuān)業(yè)知識和技術(shù)支持����,在氣候風(fēng)險分析和管理方面工作相對有限�。但事實(shí)上��,由于中小銀行風(fēng)險暴露集中���、抵御能力較差��,其面臨的氣候風(fēng)險或將高于大型銀行�。對此����,我們應強化政策引導和監管推動(dòng)����,制定統一的監管要求和指導框架�,提升中小銀行氣候相關(guān)的能力建設����。通過(guò)政策支持�����、財政補貼����、監管激勵����、技術(shù)培訓等方式��,提升其數據收集與治理�、模型應用和信息披露能力�����,鼓勵銀行將氣候風(fēng)險管理納入風(fēng)險管理全流程當中�,完善氣候相關(guān)信息披露��,提高風(fēng)險識別和管理能力����。

參考文獻

1.李曉琴.(2025).銀行機構氣候轉型風(fēng)險壓力測試時(shí)間及思考.中國銀行業(yè),(01),57-59

2. 魏文龍.氣候物理風(fēng)險壓力測試方法的應用探索[J].金融縱橫,2024,(01):37-41.

3. 鄒沛江���,《氣候轉型風(fēng)險壓力測試方法解析》(2021)�����,中國建設銀行��。

4. 徐金, 方琦, 錢(qián)立華 & 魯政委. (2024). 氣候風(fēng)險情景分析與壓力測試概述:基礎概念與監管框架. 西南金融, (05), 3-13.

5. 丁攀 & 李凌. (2025). 氣候物理風(fēng)險壓力測試方法探索與應用:基于銀行業(yè)金融機構自下而上的實(shí)踐. 金融發(fā)展研究, (05), 78-89. doi:10.19647/j.cnki.37-1462/f.2025.05.008.

6. 王博 & 宋玉峰. (2020). 氣候變化的轉型風(fēng)險對宏觀(guān)經(jīng)濟和金融穩定的影響——基于存量流量一致性模型視角. 經(jīng)濟學(xué)動(dòng)態(tài), (11), 84-99.

7. “Mapping climate risk: Main findings from the EU-wide pilot exercise”, (2021).EBA .

8. NGFS (2019). A call for action Climate change as a source of financial risk.

9. Woetzel , Jonathan, Pinner, D. and Samandari, H. (2020). Will mortgages and markets stay afloat in Florida? Climate risk and response: Physical hazards and socioeconomic impacts.

10. Battiston, S., Dafermos, Y. and Monasterolo, I. (2021). Climate risks and financial stability. Journal of Financial Stability, 54(1), p.100867.

11. Birindelli, G., Bonanno, G., Dell’Atti, S. and Iannuzzi, A.P. (2022). Climate change commitment, credit risk and the country’s environmental performance: Empirical evidence from a sample of international banks. Business Strategy and the Environment, 31(4), pp.1641–1655.

相關(guān)文章:

1����、IIGF觀(guān)點(diǎn) | 朱琪��、俞越:我國銀行業(yè)轉型金融政策框架�����、產(chǎn)品創(chuàng )新與發(fā)展路徑淺析

2�、IIGF觀(guān)點(diǎn) | 俞越:從“形式監管”到“效率優(yōu)先”——歐盟 ESG 法案變革及對中國企業(yè)啟示

3�����、IIGF觀(guān)點(diǎn) | 俞越:“披露-整改”閉環(huán):歐盟CSDDD對中國供應鏈可持續發(fā)展的潛在影響與對策分析

4��、IIGF觀(guān)點(diǎn) | 基于氣候風(fēng)險的資管業(yè)環(huán)境壓力測試設計與實(shí)證分析

作者:

朱琪 中央財經(jīng)大學(xué)綠色金融國際研究院ESG科研助理

俞越 中央財經(jīng)大學(xué)綠色金融國際研究院研究員