原文標題:

綠色企業(yè)的貸款利率會(huì )更低嗎����?——基于商業(yè)銀行貸款定價(jià)行為的視角

原文作者:張甜����,劉一鳴期刊:金融研究

關(guān)鍵詞:綠色信貸�����;貸款定價(jià)��;商業(yè)銀行��;綠色企業(yè)

一�、引言

黨的二十大報告明確將推動(dòng)經(jīng)濟社會(huì )發(fā)展綠色化�、低碳化作為高質(zhì)量發(fā)展的關(guān)鍵環(huán)節�����,而綠色產(chǎn)品的準公共產(chǎn)品屬性使其投資回報率常低于投資者預期���,降低融資成本成為引導社會(huì )資本流入綠色產(chǎn)業(yè)的重要手段��。綠色信貸作為綠色金融的核心政策實(shí)踐���,其能否為綠色企業(yè)提供優(yōu)惠貸款利率�����,直接關(guān)系到經(jīng)濟綠色轉型的進(jìn)程����。

既有研究多聚焦于綠色信貸政策效應或企業(yè)環(huán)境表現的影響�,對綠色企業(yè)的貸款利率定價(jià)��,尤其是市場(chǎng)因素與政策因素產(chǎn)生的差異���,以及不同類(lèi)型銀行����、不同規模企業(yè)的定價(jià)特征探討不足���。特別是中小微企業(yè)作為綠色企業(yè)的主體����,其融資約束問(wèn)題在現有文獻中常被忽視����,銀行間綠色信貸發(fā)展的顯著(zhù)差距也未得到充分關(guān)注�����。

鑒于此���,本文基于某省脫敏逐筆貸款數據��,考察綠色企業(yè)是否能夠獲得更低的貸款利率��,并探討我國商業(yè)銀行的綠色貸款定價(jià)行為�。具體而言��,本文檢驗在相同條件下��,綠色企業(yè)貸款是否具有更低的利率水平�,探究環(huán)境規制和市場(chǎng)競爭在其中發(fā)揮的作用�;并進(jìn)一步辨析政策因素和市場(chǎng)因素對銀行綠色貸款定價(jià)行為的影響�����。然后��,基于我國綠色信貸市場(chǎng)特征��,分別考察不同類(lèi)型銀行及不同規模企業(yè)的綠色貸款定價(jià)特點(diǎn)����;最后��,從貸后違約風(fēng)險和貸前預期風(fēng)險兩個(gè)角度���,檢驗銀行綠色貸款定價(jià)效率��。

本文創(chuàng )新點(diǎn)主要有三個(gè)方面:一是豐富了綠色信貸的相關(guān)研究��,相比目前文獻從環(huán)境風(fēng)險或綠色信貸政策角度探究銀行綠色信貸行為����,本文探討了環(huán)境規制和市場(chǎng)競爭在銀行綠色貸款定價(jià)中的作用�����,并進(jìn)一步考察其與政策因素對綠色貸款利率的影響差異���,為深入理解銀行綠色貸款行為���、推進(jìn)我國綠色信貸市場(chǎng)發(fā)展提供了理論借鑒����;二是拓展了商業(yè)銀行綠色貸款定價(jià)行為的研究�����,相較于現有文獻多集中于上市公司綠色貸款利率的研究����,本文基于更具代表性的銀行逐筆貸款數據�����,探討了商業(yè)銀行對更廣泛的大��、中���、小���、微不同規模企業(yè)的差異化綠色貸款定價(jià)��,從貸款利率與擔保條件兩個(gè)方面揭示了銀行的綠色貸款定價(jià)行為�,為提升綠色信貸市場(chǎng)的有效配置提供了有益啟示���;三是深化了綠色發(fā)展政策效果的相關(guān)研究��,與目前單獨考察綠色財政政策或綠色金融政策對企業(yè)融資影響的研究相比���,本文對比分析了財政政策�、金融政策單獨以及兩類(lèi)政策同時(shí)作用下的綠色企業(yè)貸款利率變化�,為提高綠色發(fā)展政策效果提供了經(jīng)驗支持���。

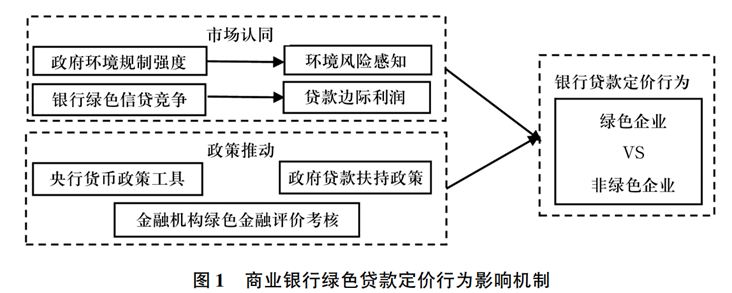

二�����、理論分析與假設提出

既有關(guān)于商業(yè)銀行綠色貸款定價(jià)行為的研究存在分歧�����。從企業(yè)特征看���,綠色企業(yè)良好的環(huán)境表現雖能降低潛在合規成本����、提升聲譽(yù)和經(jīng)濟績(jì)效����,從而可能獲得更低利率���,但綠色投資的長(cháng)周期和轉型風(fēng)險也可能推高債務(wù)融資成本�����。從政策效應看����,綠色信貸政策確實(shí)提升了銀行對綠色企業(yè)的信貸支持���,但市場(chǎng)因素的作用卻被長(cháng)期忽視���。本文提出�����,政府環(huán)境規制強度提升和銀行綠色信貸競爭加劇是影響綠色貸款定價(jià)的兩大核心市場(chǎng)機制����。

一方面���,環(huán)境規制強度的提升通過(guò)改變銀行對企業(yè)環(huán)境風(fēng)險的感知程度��,從而影響綠色企業(yè)相對于非綠色企業(yè)的信用水平���。排污收費型規制增加企業(yè)的制度遵循成本和財務(wù)風(fēng)險���,而綠色企業(yè)受影響較?���?����;環(huán)保補助型規制則緩解綠色企業(yè)的資金壓力以及創(chuàng )新和生產(chǎn)經(jīng)營(yíng)不確定性��,削弱經(jīng)營(yíng)風(fēng)險�;政府環(huán)保補助還能減少外部投資者對企業(yè)綠色創(chuàng )新不確定性的擔憂(yōu)���,促進(jìn)社會(huì )資本流入以緩解企業(yè)融資約束��。隨著(zhù)環(huán)境監管趨嚴���,綠色企業(yè)相對非綠色企業(yè)的經(jīng)營(yíng)風(fēng)險更低���、現金流更充裕���,銀行因此可能給予更低利率����。

另一方面���,綠色信貸市場(chǎng)競爭的加劇促使銀行降低邊際利潤以爭奪綠色企業(yè)客戶(hù)��,綠色企業(yè)貸款利率被削減���。隨著(zhù)綠色信貸體系完善����,越來(lái)越多銀行進(jìn)入市場(chǎng)��,競爭迫使銀行通過(guò)降低利率吸引綠色企業(yè)�,從而拉低綠色企業(yè)相對非綠色企業(yè)的貸款利率����。

綜上所述�����,相對于非綠色企業(yè)�,面對環(huán)境規制強度提升和綠色信貸競爭加劇�,商業(yè)銀行可能對綠色企業(yè)設定更低的貸款利率���?���;诖?����,本文提出以下研究假設:

假設H1:相對于非綠色企業(yè)���,商業(yè)銀行向綠色企業(yè)發(fā)放的貸款利率水平更低�����。

假設H2a:政府環(huán)境規制強度的提升抬高了綠色企業(yè)相對于非綠色企業(yè)的信用水平�,從而降低了綠色企業(yè)的貸款利率水平�。

假設H2b:銀行綠色信貸競爭的加劇降低了銀行對綠色企業(yè)的貸款邊際利潤����,從而降低了綠色企業(yè)的貸款利率水平�。

三���、研究設計

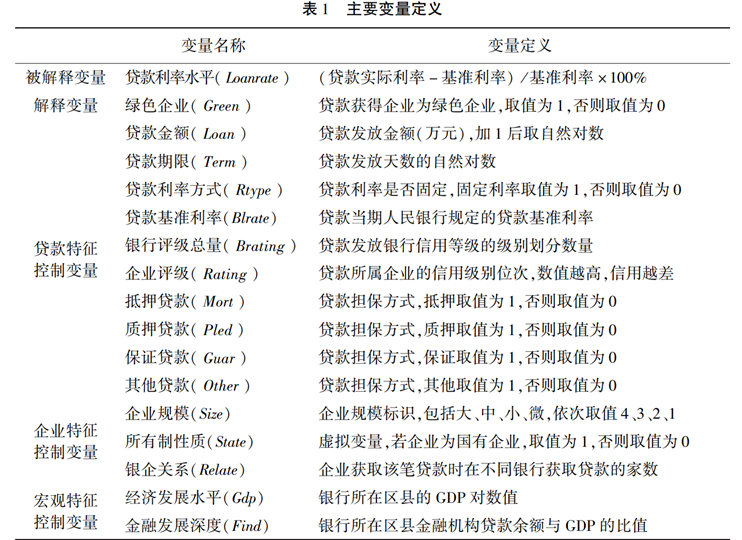

(一)模型設定與變量定義

為驗證綠色企業(yè)與非綠色企業(yè)的貸款利率差異����,構建以下模型:

(二)數據說(shuō)明

研究數據來(lái)源于某東部發(fā)達省份2020年10月至2022年12月的脫敏逐筆貸款數據庫�����,涵蓋279家銀行����、29543家企業(yè)的175070筆貸款���,樣本在地理分布��、企業(yè)類(lèi)型和銀行類(lèi)型上具有廣泛代表性���。通過(guò)將企業(yè)主營(yíng)業(yè)務(wù)與《綠色產(chǎn)業(yè)指導目錄》(2019年版)匹配識別綠色企業(yè)�����,剔除污染行業(yè)企業(yè)后���,構建以貸款利率浮動(dòng)幅度為被解釋變量���、綠色企業(yè)虛擬變量為核心解釋變量的計量模型����,控制貸款特征����、公司特征和宏觀(guān)特征等變量��,并納入月度�、地市��、行業(yè)���、企業(yè)和銀行固定效應��。

變量定義方面����,貸款利率為實(shí)際利率相對基準利率的浮動(dòng)幅度��,綠色企業(yè)為二分類(lèi)變量�����,控制變量包括擔保方式����、企業(yè)規模�����、所有制性質(zhì)�����、銀企關(guān)系��、地區GDP和金融發(fā)展深度等����。數據清洗過(guò)程中���,剔除同一貸款合同重復記錄��、政策性貸款及數據缺失值���,并對連續變量進(jìn)行縮尾處理�����,確保數據質(zhì)量和模型估計的準確性�����。

四���、實(shí)證結果

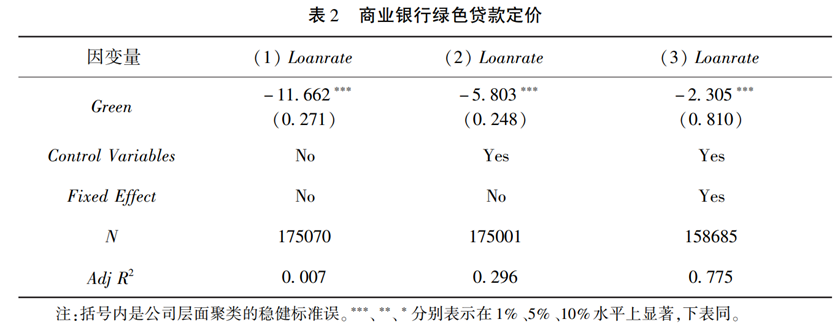

(一)基準回歸

表2反映了企業(yè)綠色屬性對銀行貸款利率的影響����。在控制各類(lèi)因素后��,綠色企業(yè)貸款利率顯著(zhù)低于非綠色企業(yè).以樣本期間五年期貸款基準利率4.75%為基準計算兩類(lèi)企業(yè)貸款利率水平差異�����,得到綠色企業(yè)貸款利率平均低于非綠色企業(yè)11個(gè)基點(diǎn)��,兩類(lèi)企業(yè)貸款利率差異在經(jīng)濟意義上也是顯著(zhù)的�。上述結果表明���,商業(yè)銀行為綠色企業(yè)發(fā)放的貸款利率顯著(zhù)低于非綠色企業(yè)����,假設H1獲得支持�����。

(二)內生性處理與穩健性檢驗

為解決可能存在的內生性問(wèn)題�����,研究采用三種方法進(jìn)行處理:

傾向得分匹配(PSM):通過(guò)Logit模型計算綠色企業(yè)與非綠色企業(yè)的傾向得分����,采用最近鄰匹配法(匹配半徑0.05)構建對照組�����,匹配后實(shí)驗組與對照組的協(xié)變量偏差均顯著(zhù)降低����,匹配后的回歸結果顯示綠色企業(yè)利率優(yōu)勢仍為9個(gè)基點(diǎn)�����,與基準結果一致����。

變更利率測度方式:將貸款利率替換為實(shí)際利率與LPR的差值進(jìn)行回歸����,核心解釋變量系數為-0.108����,顯著(zhù)性水平保持不變�,表明結果對利率指標的選擇具有穩健性����。

調整綠色企業(yè)識別標準:將《綠色產(chǎn)業(yè)指導目錄》3級分類(lèi)簡(jiǎn)化為1級大類(lèi)進(jìn)行匹配�����,重新識別后的綠色企業(yè)樣本減少12%����,但利率差異依然顯著(zhù)(系數-0.105�����,p<0.01)��,進(jìn)一步驗證了結論的可靠性�����。

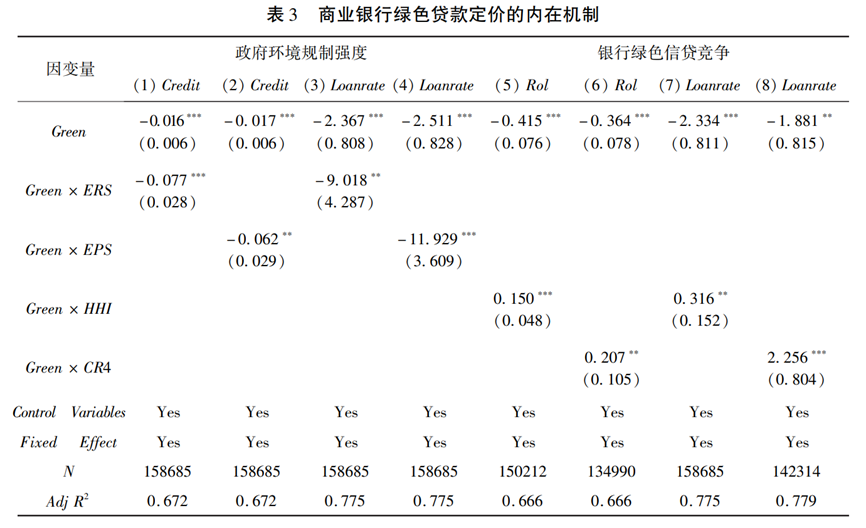

(三)內在機制分析

1.政府環(huán)境規制強度

隨著(zhù)政府環(huán)境規制強度的提升�,綠色企業(yè)相對于非綠色企業(yè)所面臨的環(huán)保稅收更低����、環(huán)境監管更弱���、環(huán)保補助更高�����,因而具有更高的信用水平�,能夠獲得更低的貸款利率���。因此���,對于政府環(huán)境規制強度更高的地區����,綠色企業(yè)相對于非綠色企業(yè)的信用水平應該更高���,商業(yè)銀行為綠色企業(yè)發(fā)放的貸款利率較非綠色企業(yè)的下降幅度應該更大���。構建模型(2)�、(3)檢驗這一邏輯:

如表3所示����,列(1)�、(2)結果表明����,綠色企業(yè)相較于非綠色企業(yè)的信用水平更高��,且政府環(huán)境規制強度越高的地區��,兩者的差距更為顯著(zhù)��。列(3)��、(4)結果則說(shuō)明�,政府環(huán)境規制強度越高���,綠色企業(yè)的貸款利率下浮程度越大����。上述實(shí)證結果表明��,隨著(zhù)政府環(huán)境規制強度的提升�,綠色企業(yè)相對于非綠色企業(yè)的信用水平上升���,銀行為其提供的貸款利率因而更低�����,假設H2a獲得支持��。

2.銀行綠色信貸競爭

隨著(zhù)綠色信貸競爭加劇���,商業(yè)銀行會(huì )降低綠色企業(yè)的貸款邊際利潤以爭奪客戶(hù)���,從而降低綠色企業(yè)相對于非綠色企業(yè)的貸款利率�����。因此��,在銀行綠色競爭程度更高的地區����,相對于非綠色企業(yè)�,商業(yè)銀行發(fā)放的綠色企業(yè)貸款應該具有更低的邊際利潤����,進(jìn)而綠色企業(yè)貸款利率下降幅度應該更大��。構建模型(4)�����、(5)檢驗這一邏輯:

表3列(5)��、(6)顯示��,相對于非綠色企業(yè)�,綠色企業(yè)的貸款邊際利潤更低��,且隨著(zhù)綠色信貸競爭程度的加劇����,綠色企業(yè)的貸款邊際利潤進(jìn)一步下降�����。列(7)�����、(8)表明���,隨著(zhù)綠色信貸競爭程度加劇��,綠色企業(yè)相比非綠色企業(yè)的貸款利率下降幅度增大���。綜上所述���,綠色信貸競爭降低了商業(yè)銀行對綠色企業(yè)貸款的邊際利潤����,進(jìn)而降低了其貸款利率水平�����,假設H2b獲得支持��。

五���、進(jìn)一步分析

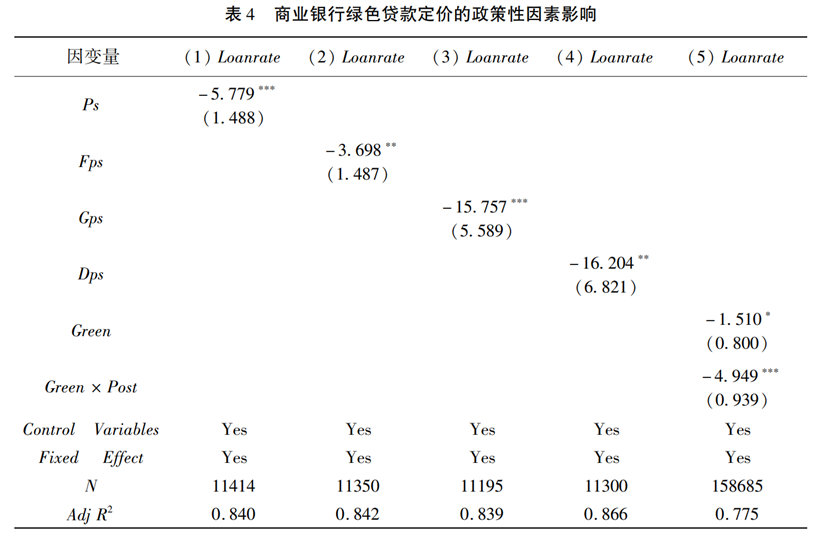

(一)商業(yè)銀行綠色貸款定價(jià)的政策性因素影響

本部分從綠色信貸的支持政策和考核政策兩方面�����,探討政策性因素在綠色貸款定價(jià)中的作用����,并與信貸市場(chǎng)對企業(yè)綠色屬性的認可進(jìn)行對比���。研究發(fā)現��,獲得央行再貸款或金融支持或財政支持或同時(shí)獲得金融和財政支持的綠色企業(yè)貸款利率更低(列(1)-(4))����,且2021年《銀行業(yè)金融機構綠色金融評價(jià)方案》實(shí)施后����,綠色信貸考核政策顯著(zhù)增強了銀行對綠色企業(yè)的利率優(yōu)惠����,表明政策支持與考核壓力共同推動(dòng)了綠色企業(yè)融資成本下降(列(5))�����。

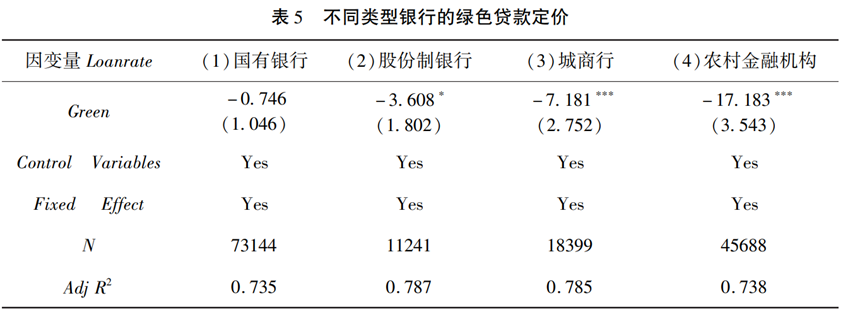

(二)我國綠色信貸市場(chǎng)特征分析:不同類(lèi)型銀行的綠色貸款定價(jià)

依據貸款銀行����,將樣本分為國有銀行�、股份制銀行���、城商行和農村金融機構四類(lèi)并回歸��。表5中Green系數均為負��,且數值和顯著(zhù)性水平依次提高�����,表明對綠色企業(yè)貸款的優(yōu)惠利率支持在四類(lèi)銀行中漸次增大��。該結果與前述分析不符��,其原因可能在于���,相較于國有銀行和股份制銀行��,城商行和農村金融機構在綠色信貸競爭中處于劣勢���,因此會(huì )向綠色企業(yè)提供更低的貸款利率以贏(yíng)得競爭��。

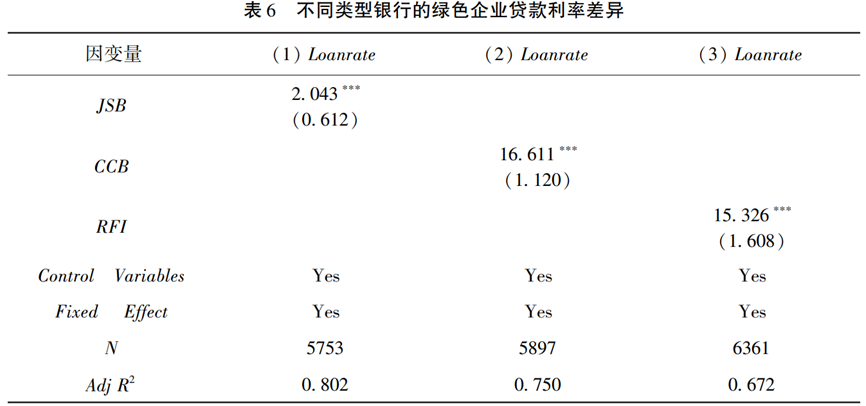

優(yōu)惠利率支持是一個(gè)相對貸款價(jià)格��,并不能完全反映商業(yè)銀行對綠色企業(yè)的貸款定價(jià)決策���。因此�����,進(jìn)一步檢驗不同類(lèi)型銀行發(fā)放的綠色企業(yè)貸款利率差異��。表6展示了回歸結果���,三類(lèi)銀行的綠色企業(yè)貸款利率均顯著(zhù)高于國有銀行���,尤其是后兩類(lèi)��?���?梢?jiàn)����,國有銀行發(fā)放的綠色企業(yè)貸款利率最低�����。

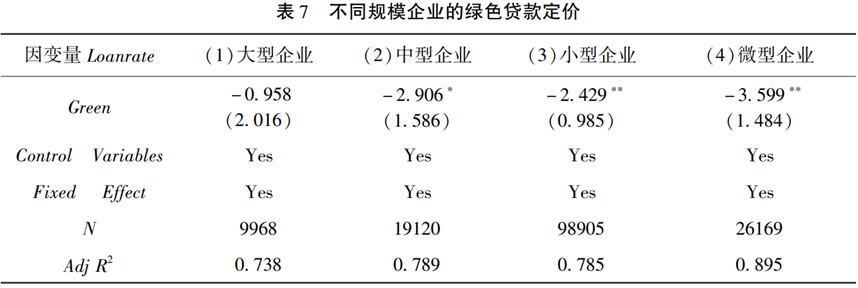

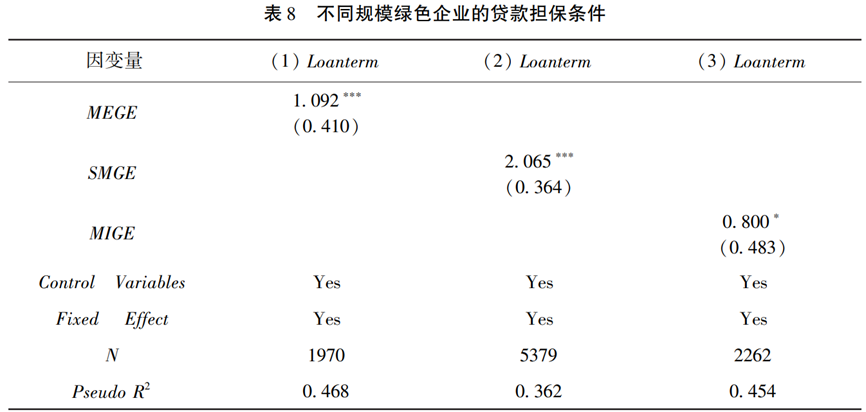

(三)我國綠色信貸市場(chǎng)特征分析:不同規模企業(yè)的綠色貸款定價(jià)

針對不同規模企業(yè)的研究表明��,中小微綠色企業(yè)的貸款利率下降幅度顯著(zhù)大于大型企業(yè)����,尤其是微型企業(yè)(表7)����,但同時(shí)面臨更嚴格的擔保條款(表8)��。這既體現了對于面臨更高融資約束的中小微企業(yè)����,綠色屬性對銀行貸款利率的降低作用更強��,也反映出銀行針對小規模企業(yè)的風(fēng)險控制策略����,通過(guò)提高擔保要求平衡利率優(yōu)惠帶來(lái)的潛在風(fēng)險����。

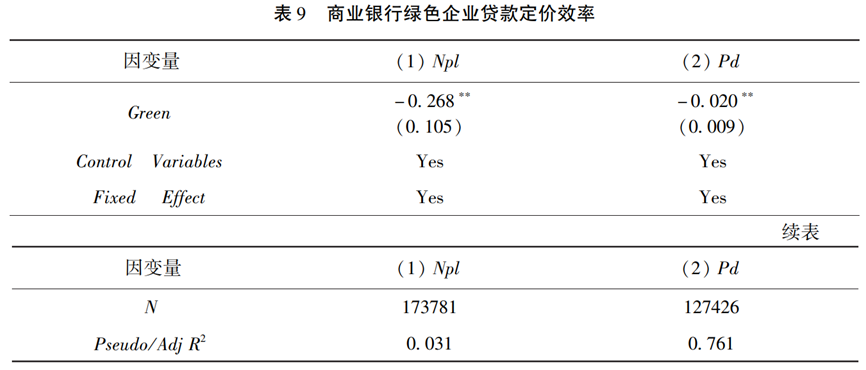

(四)綠色企業(yè)貸款定價(jià)效率分析

本文從貸后違約風(fēng)險和貸前預期風(fēng)險兩個(gè)角度�����,考察綠色企業(yè)與非綠色企業(yè)的信用風(fēng)險差異����,如果貸后違約風(fēng)險與貸前預期風(fēng)險保持一致且有效反映了貸款利率�����,則綠色企業(yè)貸款定價(jià)是有效率的��,否則存在效率損失���。從貸后違約風(fēng)險角度�,相較于非綠色企業(yè)貸款���,綠色企業(yè)貸款發(fā)生不良的概率明顯更小����。從貸前預期風(fēng)險角度�����,商業(yè)銀行預期綠色企業(yè)貸款的違約風(fēng)險更低��,與綠色企業(yè)的貸后違約風(fēng)險�、貸款利率水平均保持一致����。實(shí)證結果表明�����,商業(yè)銀行綠色企業(yè)貸款定價(jià)是有效率的�����。

六�、結論與政策啟示

研究結論表明���,第一�,商業(yè)銀行向綠色企業(yè)發(fā)放的貸款利率水平顯著(zhù)低于非綠色企業(yè)���,政府環(huán)境規制強度提升和銀行綠色信貸競爭加劇是其內在原因�����,兩者分別抬高了綠色企業(yè)的信用水平��、降低了綠色企業(yè)的貸款邊際利潤��,共同導致綠色企業(yè)貸款利率水平的下降����。第二��,綠色信貸支持政策和考核政策增強了銀行面臨的激勵和約束����,提高了為綠色企業(yè)發(fā)放優(yōu)惠利率貸款的積極性����;同時(shí)���,信貸市場(chǎng)也認可了企業(yè)綠色屬性的價(jià)值�����,銀行為其提供優(yōu)惠貸款利率的主動(dòng)性增強�。第三���,不同銀行和企業(yè)綠色貸款定價(jià)差異顯著(zhù)����,綠色企業(yè)從國有銀行獲得的貸款利率水平最低����,而中小微綠色企業(yè)的貸款利率下降幅度更大��,但擔保條款也更嚴格����。第四����,商業(yè)銀行綠色貸款定價(jià)是有效率的�,貸款價(jià)格有效反映了企業(yè)的信用風(fēng)險���。

基于上述結論���,政策建議聚焦于三方面:一是優(yōu)化信貸支持政策��,加強環(huán)境規制體系建設�,通過(guò)差別化政策激勵銀行支持綠色企業(yè)���,發(fā)揮政府在環(huán)境監管中的引導作用���;二是構建綠色信貸全流程風(fēng)險管理機制���,創(chuàng )新產(chǎn)品體系���,銀行需結合自身優(yōu)勢開(kāi)發(fā)適配不同規模企業(yè)的綠色金融產(chǎn)品����,提升風(fēng)險管理水平����;三是強化環(huán)境信息披露制度���,完善配套機制�,利用數字技術(shù)提高企業(yè)信息披露能力�,加強跨部門(mén)數據共享�,提升綠色金融資金配置效率�。

七�����、原文摘要

綠色信貸是中國綠色金融最重要的政策實(shí)踐�,綠色企業(yè)能否獲得貸款利率優(yōu)惠對推進(jìn)經(jīng)濟綠色轉型至關(guān)重要�����。采用銀行逐筆貸款數據����,本文從商業(yè)銀行貸款定價(jià)行為視角�����,考察綠色企業(yè)的貸款利率水平����。研究發(fā)現��,綠色企業(yè)貸款利率顯著(zhù)低于非綠色企業(yè)�,環(huán)境規制強度提升和綠色信貸競爭加劇是其內在原因�����。綠色企業(yè)貸款利率更低不僅是信貸市場(chǎng)對企業(yè)綠色屬性的認可����,也是相關(guān)政策推動(dòng)的結果�����。進(jìn)一步地���,不同銀行和企業(yè)綠色貸款定價(jià)差異顯著(zhù)�,國有銀行提供的綠色貸款利率水平最低�����,中小微綠色企業(yè)的貸款利率降幅更大�,但擔保條款也更嚴格�����。此外�����,銀行綠色貸款定價(jià)有效反映了信用風(fēng)險���,是有效率的�。本文為提升綠色信貸體系效率提供有益參考�。

作者:

夏 碩 中央財經(jīng)大學(xué)金融學(xué)院博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)