聯(lián)合國貿發(fā)會(huì )(UNCTAD)數據顯示����,2024年����,全球公共債務(wù)規模首次突破100萬(wàn)億美元[1]��,部分發(fā)展中國家的主權債務(wù)風(fēng)險集中呈現���。與此同時(shí)����,全球貨幣體系多元化趨勢持續推進(jìn)����,國際貨幣基金組織(IMF)數據顯示���,美元在世界各國外匯儲備占比從1999年約71%降至2024年約58%�,有長(cháng)期下降趨勢[2]�,特朗普政府二次上臺后推進(jìn)的激進(jìn)關(guān)稅政策更進(jìn)一步引發(fā)國際社會(huì )對美元和美債信用的擔憂(yōu)��。在該狀況下����,債務(wù)重組與雙方本幣結算的政策組合�,或能成為全球南方國家在債務(wù)重組同時(shí)強化金融安全����、降低外匯風(fēng)險方面的務(wù)實(shí)選項之一���。

中國作為全球最大債權方之一及全球最大貿易順差國��,人民幣在國際支付中占比不足5%��,為全球第四位支付貨幣���,人民幣的交易和投融資貨幣功能仍有進(jìn)一步上升空間��。本文將聚焦債務(wù)置換(Debt-Swap)這一債務(wù)重組工具���,探討其在處理雙邊債務(wù)時(shí)如何能同時(shí)為人民幣國際化提供助力���。

一��、國際外匯儲備現狀與人民幣國際化難題

從20世紀中葉起���,美元逐步成為全球結算與儲備核心�,其核心原因有二:首先���,作為全球最大貿易逆差國��,美國可以持續向全球輸出貿易與經(jīng)常項目逆差�,使世界各國被動(dòng)積累美元���;其次����,美債市場(chǎng)以其超大規模和高流動(dòng)性���,為全球貨幣儲備和風(fēng)險對沖提供難以替代的安全資產(chǎn)�����,促使世界各國將美元回流美國�。

然而��,正如“特里芬悖論”所言[3] �,為向全世界供應流動(dòng)性���,則美國必須保持赤字���,而赤字積累又最終會(huì )侵蝕美元信用�。2025年�����,美國國債規模已突破37萬(wàn)億美元�,財政赤字占GDP比重長(cháng)期高企���,美元供給與信用的矛盾日趨尖銳�����。擴大發(fā)行規模會(huì )直接推高沒(méi)在中長(cháng)期利率����,增加南方國家資本凈流出�����,使南方國家本幣承壓�����,償債成本提升�����。

與美元的情況相反����,人民幣國際化面臨的是“順差大�,外溢小”的結構性問(wèn)題�。作為全球最大貿易順差國�����,中國僅通過(guò)擴大對外貿易規模的方式難以提升人民幣貿易結算比例���。同時(shí)�,人民幣在國際貿易結算和國際貨幣儲備當中的比例仍然較低����,我們可以使用某種貨幣的全球支付份額與該國的全球貿易份額之比來(lái)簡(jiǎn)單估算一國貨幣的國際化程度�,通過(guò)該方法估算�,美元的“貨幣國際化比例”約為5�����,歐盟約為1.3�,而中國約為0.3��。這意味著(zhù)即便中國手握全球最大貿易份額�����,人民幣仍難以在國際支付與儲備體系中占據應有空間�����。

二�、債務(wù)置換可有效促進(jìn)債權國資金回流

IMF報告指出[4]����,債務(wù)置換(或簡(jiǎn)稱(chēng)債轉)的基本機制是由債權方與債務(wù)國之前達成協(xié)議�,債權方通過(guò)金融手段優(yōu)化�����、減免債務(wù)國的部分債務(wù)���,債務(wù)國則承諾將重組方案中的一部分金額用于保護自然環(huán)境或投資于發(fā)展項目�����。通常而言��,債務(wù)國會(huì )將已減免外債的等值本幣注入專(zhuān)門(mén)基金��,用于環(huán)保�����、教育��、基建等項目建設�。

自20世紀80年代以來(lái)�����,債務(wù)置換模式已在多個(gè)國家推廣應用���,單個(gè)項目涉及的債務(wù)規模也從早期的數十萬(wàn)美元擴大至如今的數億美元��。其中���,埃及自20世紀90年代以來(lái)分別于法國����、瑞士����、德國���、意大利等國家合作過(guò)債務(wù)置換項目���,積累了豐富的實(shí)踐經(jīng)驗����。2023年���,中國國際發(fā)展合作署與埃及國際合作部簽署了關(guān)于債轉發(fā)展的諒解備忘錄�,此為中國政府簽署的第一筆債轉諒解備忘錄��。

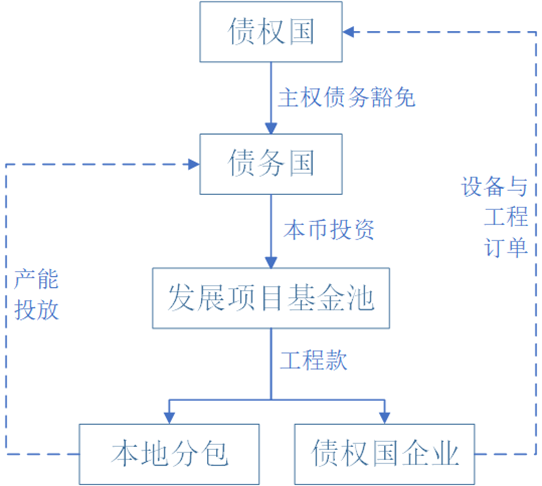

債務(wù)置換項目中本幣基金的設立為債權國與債務(wù)國后續進(jìn)一步合作提供了新的制度載體����。以埃及與德國實(shí)施的債轉發(fā)展項目為例�����,2023年�,德國免除埃及債務(wù)5400萬(wàn)歐元���,埃及按官方匯率將等額埃鎊投資綠能項目���,用于可再生能源與配套電網(wǎng)工程�。項目規劃期間�,德企則有望獲得后續的工程與設備訂單��。這種“債權國減免債務(wù)——債務(wù)國將本幣注入發(fā)展項目基金池——債權國企業(yè)承接后續項目并最終收益”的模式�����,其核心是將債務(wù)減免額度轉化為債務(wù)國本幣基金�����,有效降低債務(wù)國的美元債務(wù)負擔����,同時(shí)使債權國通過(guò)其企業(yè)的新訂單獲得可量化的回報�����,獲得資金回流收益����。

圖1. 債務(wù)置換發(fā)展項目經(jīng)濟效益傳導鏈

對債務(wù)國而言���,債務(wù)置換可以有效緩解外匯儲備和償債壓力���,同時(shí)將更多財政資源轉向各類(lèi)民生需求�,從而提高當地居民生活水平并帶動(dòng)就業(yè)����;使用本幣支付也可增加本幣需求和流通�,如涉及本幣債務(wù)發(fā)行��,也可提高一二級市場(chǎng)流動(dòng)性[5][6]��。債權國接收債務(wù)國本幣這種行為本身也是對債務(wù)國貨幣信用的潛在認可�����,有利于債務(wù)國貨幣匯率穩定�����,以及降低債務(wù)國本幣融資成本�;債權國獲得債務(wù)國本幣����,也能夠間接促進(jìn)債權國向債務(wù)國進(jìn)行投資�����,或向債務(wù)國各類(lèi)購買(mǎi)本地商品與服務(wù)���,有利于債務(wù)國經(jīng)濟發(fā)展���,鞏固雙方經(jīng)貿聯(lián)系��。

對債權國而言���,在實(shí)施債務(wù)置換項目的過(guò)程中���,可通過(guò)建設海外項目可出口設備和工程服務(wù)���,鞏固產(chǎn)業(yè)鏈出海趨勢����,若能以債務(wù)國本幣或人民幣計價(jià)結算����,則能進(jìn)一步削弱對美元清算的依賴(lài)��;同時(shí)�,實(shí)施債務(wù)置換項目可以保證債權國企業(yè)在承擔相應匯率風(fēng)險的前提下獲得收入���,實(shí)現資金回流�����。與單純的免除債務(wù)相比�����,債務(wù)置換在使債務(wù)國擴大國際影響力的同時(shí)�,獲得一定程度的經(jīng)濟收益���,創(chuàng )造產(chǎn)業(yè)與金融回報�����。這也有利于幫助凝聚各利益相關(guān)方共識���,減少項目實(shí)施阻力����。

三��、通過(guò)債務(wù)置換項目幫助人民幣“走出去”

在債務(wù)置換項目執行過(guò)程中�,中國作為債權國����,可以與債務(wù)國構建以債務(wù)國本幣為主的資金閉環(huán)�����,即債務(wù)國用本幣投入有中國企業(yè)參與的建設項目����,中國企業(yè)在接收債務(wù)國本幣后���,在項目執行期或后續貿易中被動(dòng)使用該貨幣���。

這一過(guò)程對項目雙方來(lái)說(shuō)有多重意義:

首先是貿易結算多元化���,在債務(wù)置換項目實(shí)施過(guò)程中���,項目可使用人民幣計價(jià)的債務(wù)國本幣支付�,該過(guò)程可以等量替換原本以美元計價(jià)的債務(wù)��。中方企業(yè)可選擇在項目合同層面將人民幣納入報價(jià)體系��,使債務(wù)置換的民生和發(fā)展項目直接以人民幣計價(jià)���,從而以債務(wù)置換為契機嵌入人民幣作為結算貨幣��。

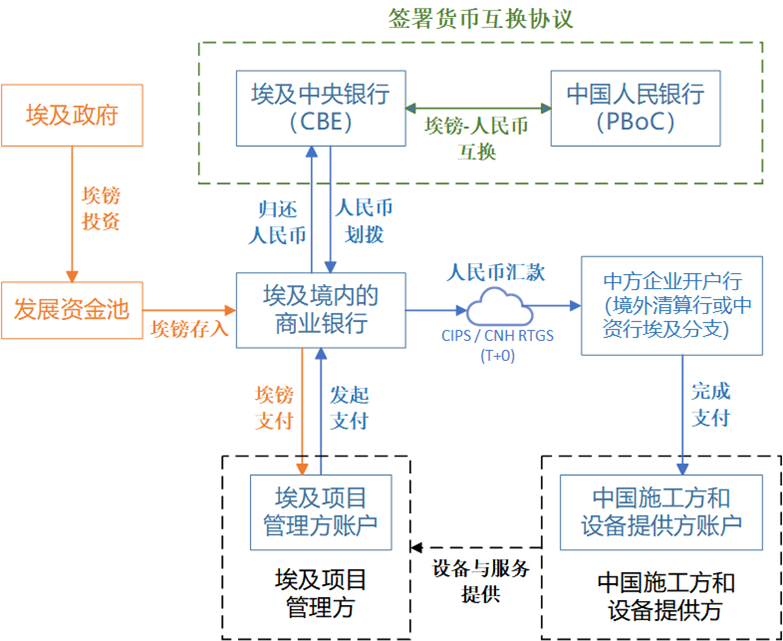

其次是雙邊支付網(wǎng)絡(luò )的擴大化���,在雙邊支付過(guò)程中�����,雙方往往以債務(wù)國本幣與人民幣互換��。以埃及為例����,在未來(lái)埃及-中國債務(wù)置換項目中�,埃及通過(guò)向項目基金注入埃鎊以支付置換項目進(jìn)度款���。為對沖匯兌風(fēng)險����,雙方央行可充分利用當前雙邊貨幣互換協(xié)議����,并可將埃及其他國有銀行接入 CIPS(人民幣跨境支付系統)作為直接參加行��,擴大雙邊貨幣互換網(wǎng)絡(luò )��。此舉既可降低雙方通過(guò)美元清算的中轉成本����,也可擴展人民幣清算網(wǎng)絡(luò )���,形成對雙方有利的雙邊支付生態(tài)����。

當雙邊貨幣互換規模擴大時(shí)��,這一循環(huán)對支付網(wǎng)絡(luò )的改造可以是結構性的�。債務(wù)國商業(yè)銀行為縮短清算鏈條��,可主動(dòng)申請成為跨境人民幣業(yè)務(wù)參加行�,并接入 CIPS 第三方節點(diǎn)或者在債務(wù)國首都與中國香港之間架設 RTGS 通道����,債務(wù)國央行層面則需指定本幣—人民幣清算行并配套流動(dòng)性便利����,形成一個(gè)不經(jīng)美元中轉即可完成 T+0 交收的直聯(lián)網(wǎng)絡(luò )�。

圖2. 中國-埃及債務(wù)置換發(fā)展項目預期資金流動(dòng)路徑示意圖

若“支付債務(wù)置換項目進(jìn)度款--貨幣互換協(xié)議--清算行”為基礎的跨境結算網(wǎng)絡(luò )在試點(diǎn)規模項目上得以驗證��,后續互換額度的滾動(dòng)展期以及新的政府或企業(yè)債券發(fā)行即可順勢擴大資金通道寬度�����。這種漸進(jìn)式的制度創(chuàng )新還可對債務(wù)國的貨幣穩定與主權信用產(chǎn)生正向外溢效應����。如果包括中國在內的更多債權國與同一債務(wù)國達成長(cháng)期債務(wù)置換協(xié)議����,債權國集團對債務(wù)國本幣的長(cháng)期需求便可構成穩定買(mǎi)盤(pán)����,抑制該債務(wù)國外匯儲備枯竭時(shí)的惡性貶值��;雙邊貨幣互換與做市機制也能夠為債務(wù)國本幣建立可對沖��、可報價(jià)的遠期市場(chǎng)�����,降低了本幣資產(chǎn)的風(fēng)險溢價(jià)�,并以較低票息形成新的收益率曲線(xiàn)�,從而為私營(yíng)部門(mén)融資提供基準��。隨著(zhù)進(jìn)口成本降低與財政利息負擔減輕�����,債務(wù)國總體償債能力與宏觀(guān)可信度提升�����,其本幣與人民幣的互換關(guān)系也可隨之鞏固��,從而進(jìn)一步促進(jìn)貿易去美元化與外匯儲備多樣化�。

四�����、總結

對中國來(lái)說(shuō)�����,債務(wù)置換模式的潛力遠不止于單純的債務(wù)重組工具��,而是有機會(huì )通過(guò)債務(wù)國項目建設的本幣結算��,為人民幣搭建一條“貨幣互換—合同計價(jià)—實(shí)時(shí)清算”的立體國際化路徑:互換額度為人民幣和債務(wù)國本幣注入官方信用���,項目合同將人民幣嵌入實(shí)體貿易��,支付網(wǎng)絡(luò )實(shí)現實(shí)時(shí)清算�����,且可通過(guò)多國項目復制及多邊開(kāi)發(fā)銀行合作機制擴大該體系的適用場(chǎng)景與深度����。在美元信用受到挑戰��、全球貨幣格局逐漸多極化的背景下�����,這條通路為人民幣逐步提升在跨境支付�����、官方儲備及資本市場(chǎng)中的權重提供了務(wù)實(shí)可行的潛在方案����。

腳注

[1]A World of Debt 2025 | UN Trade and Development (UNCTAD)

[2]美元在國際儲備體系中的主導地位:情況更新

[3] Michael D. Bordo & Robert N. McCauley, 2019. "Triffin: Dilemma or Myth?," IMF Economic Review, vol 67(4), pages 824-851.

[4] Debt for Development Swaps: An Approach Framework

[5]International Monetary Fund, and World Bank. "Guidance Note For Developing Government Local Currency Bond Markets", Analytical Notes 2021, 001 (2021), accessed July 7, 2025

[6]Boz, E., Casas, C., Georgiadis, G., Gopinath, G., Le Mezo, H., Mehl, A., & Nguyen, T. (2022). Patterns of invoicing currency in global trade: New evidence. Journal of international economics, 136, 103604.

相關(guān)文章:

1��、IIGF觀(guān)點(diǎn) | 劉炳材����、沈威:光伏農業(yè)在東非地區的潛在應用分析與發(fā)展建議

2��、IIGF觀(guān)點(diǎn) | 劉炳材:圭亞那重疊土地使用權對森林退化的影響

3�、IIGF觀(guān)點(diǎn) | 邵珊珊��、阿依達:中國綠色發(fā)展國際傳播——全球貢獻與實(shí)踐智慧

4�����、IIGF觀(guān)點(diǎn) | 周正韻�����、沈威:印尼鎳工業(yè)園區的發(fā)展與減排之路

作者:

劉炳材 中央財經(jīng)大學(xué)綠色金融國際研究院國際合作與發(fā)展研究中心研究員

研究指導:

王雅琦 中央財經(jīng)大學(xué)綠色金融國際研究院國際合作與發(fā)展研究中心高級研究員

沈 威 中央財經(jīng)大學(xué)綠色金融國際研究院國際合作與發(fā)展研究中心聯(lián)合主任