隨著(zhù)全球氣候信息披露要求日益趨嚴��,碳核算的方法體系也正逐漸完善�����。金融活動(dòng)的碳排放作為金融機構溫室氣體范圍三披露的重要內容正受到越來(lái)越多的關(guān)注���。ISSB已對金融活動(dòng)的排放做出明確定義:金融機構通過(guò)貸款�、投資�、資產(chǎn)管理等金融活動(dòng)產(chǎn)生的溫室氣體絕對排放量為“投融資排放(Financed Emissions)”��;金融機構通過(guò)承銷(xiāo)�、資產(chǎn)證券化��、咨詢(xún)服務(wù)等金融活動(dòng)產(chǎn)生的溫室氣體絕對排放量為“協(xié)助排放(Facilitated Emissions)”�����。雖然《氣候相關(guān)披露》(IFRS S2)中僅對商業(yè)銀行��、資產(chǎn)管理公司及保險機構提出了關(guān)于投融資碳排放的強制性披露要求����,尚未明確涵蓋協(xié)助排放的披露義務(wù)����,但考慮到目前金融機構在投融資活動(dòng)碳排放披露方面的實(shí)踐不斷成熟�,協(xié)助排放的核算與披露或將成為下一項重點(diǎn)議題��?����;诖吮尘?,本文將依據目前國際范圍內應用最廣泛的金融行業(yè)碳核算方法學(xué)——PCAF標準����,簡(jiǎn)要介紹協(xié)助排放的核算方法���,并對其在應用中的難點(diǎn)與展望進(jìn)行適當探討��。

一�、國內外主要金融活動(dòng)碳核算方法學(xué)

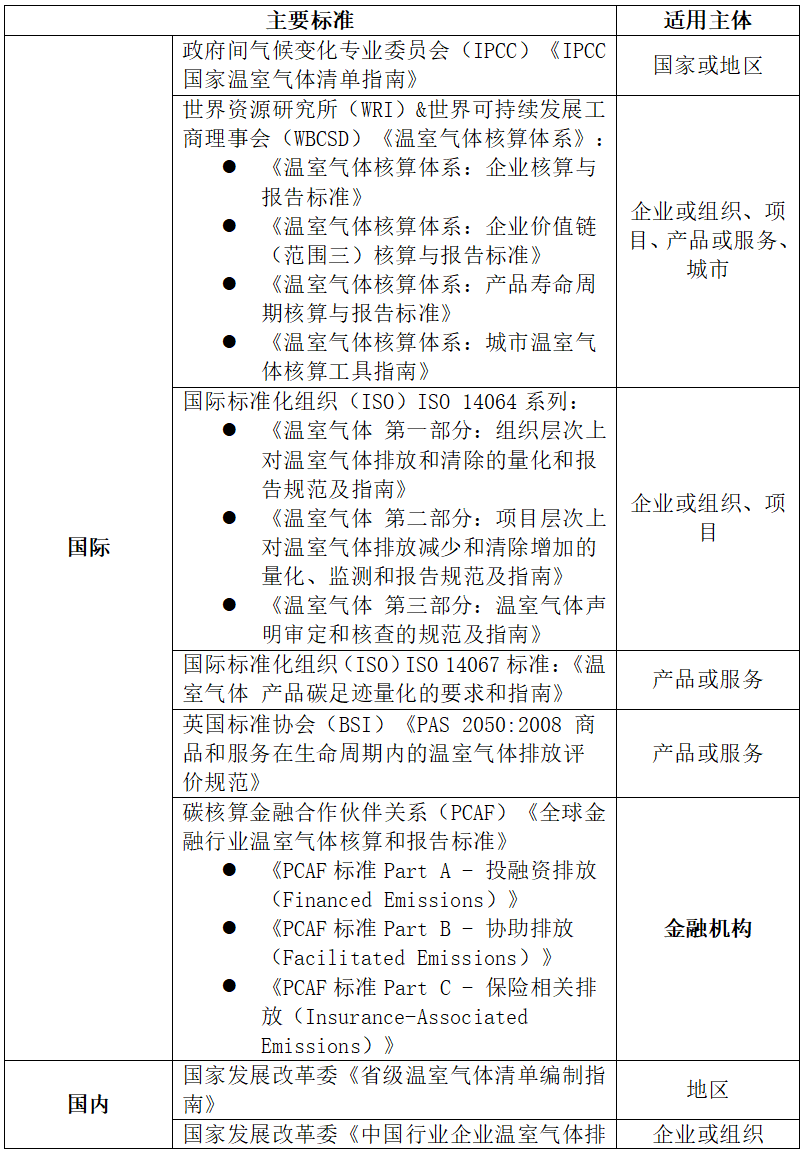

當前國際上已經(jīng)形成了一系列成熟的碳核算框架�����,涉及區域��、企業(yè)���、項目����、產(chǎn)品等主體���。隨著(zhù)國際可持續發(fā)展準則理事會(huì )(International Sustainability Standards Board����,ISSB)發(fā)布《國際財務(wù)報告可持續披露準則》明確對企業(yè)溫室氣體范圍三的披露作出要求���,市場(chǎng)對于范圍三核算指南的需求不再停留在定義�����、邊界��、方法學(xué)等框架性?xún)热萆?���,而是深入需求關(guān)于數據獲取與質(zhì)量�����、缺省值替代��、指標披露與報告等實(shí)操層面的指導與解決工具����。對于金融機構而言����,其范圍三核算最重要的環(huán)節就是針對其金融活動(dòng)碳核算�。溫室氣體核算體系(GHG Protocol)的《企業(yè)價(jià)值鏈(范圍三)核算與報告標準》作為范圍三核算與報告的頂層指導���,首先對金融活動(dòng)的核算提出要求與規范�����。2019年��,碳核算金融合作伙伴關(guān)系(Partnership for Carbon Accounting Financials, PCAF)發(fā)布《全球金融行業(yè)溫室氣體核算和報告標準(Global GHG Accounting and Reporting Standard for the Financial Industry)》(以下簡(jiǎn)稱(chēng)“PCAF標準”)針對性地為金融行業(yè)開(kāi)展投融資碳核算提供了明確的操作指導�����。2021年7月��,中國人民銀行編制了《金融機構碳核算技術(shù)指南(試行)》��,為幫助國內金融機構更好地核算自身及其投融資業(yè)務(wù)相關(guān)的碳排放量及碳減排量提供了核算流程與方法����。

表1 國內外主要碳核算框架匯總

資料來(lái)源:根據公開(kāi)資料整理

《溫室氣體核算體系:企業(yè)價(jià)值鏈(范圍三)核算與報告標準》中將報告年度內未包含在范圍一或范圍二中的投融資相關(guān)金融活動(dòng)歸類(lèi)為下游范圍三排放(類(lèi)別15)����,并將投融資金融活動(dòng)分為股權投資(equity investments)�����、債權投資(debt investments)���、項目融資(project finance)�����、受托投資與客戶(hù)服務(wù)(managed investments and client services)和其他投資或金融服務(wù)(other investments or financial services)五類(lèi)����。其中�,對于股權投資��、明確資金用途的債權投資�、項目融資提出了強制核算與報告的要求����;而對于未知資金用途的債權投資����、受托投資與客戶(hù)服務(wù)�����、其他投資或金融服務(wù)這些非強制要求的金融活動(dòng)類(lèi)別并未提供確切的計算方法指導�。

PCAF標準基于GHG Protocol框架制定���,其基本原則是“跟著(zhù)資金走”,即按照“融資類(lèi)型與來(lái)源[1]—募集資金用途—活動(dòng)部門(mén)”的路徑�,盡可能明確金融活動(dòng)的資金流向以便于核算�。目前已經(jīng)分別針對融資排放�����、協(xié)助排放及保險相關(guān)排放制定了相關(guān)標準�。其中���,融資排放主要適用于金融機構通過(guò)貸款��、投資�����、資產(chǎn)管理或托管服務(wù)等金融活動(dòng)所產(chǎn)生的絕對溫室氣體排放��,涵蓋了上市股票及公司債券(Listed equity and corporate bonds)��、商業(yè)貸款及非上市股權(Business loans and unlisted equity)���、項目融資(Project finance)���、商業(yè)地產(chǎn)(Commercial real estate)����、住房抵押貸款(Mortgages)���、機動(dòng)車(chē)貸款(Motor vehicle loans)和主權債務(wù)(Sovereign debt)等七大資產(chǎn)種類(lèi)���;協(xié)助排放主要適用于金融機構在資本市場(chǎng)協(xié)助發(fā)行方通過(guò)首次發(fā)行和銷(xiāo)售證券(包括債務(wù)類(lèi)���、股權類(lèi)或其他工具)或銀團貸款的方式獲取融資的金融活動(dòng)所產(chǎn)生的絕對溫室氣體排放����;保險相關(guān)排放需采用“跟著(zhù)風(fēng)險走”原則�,主要適用于與保險���、再保險承保相關(guān)絕對溫室氣體排放��。金融機構可以按金融活動(dòng)的不同板塊采納相應方法學(xué)測算溫室氣體排放量�����,形成一致����、可比�、可靠且清晰的碳排放信息����,從而支持更廣泛的氣候信息披露和低碳轉型實(shí)踐�。

二����、協(xié)助排放(Facilitated Emissions)標準的主要內容

(一)協(xié)助排放(Facilitated Emissions)的定義與范圍

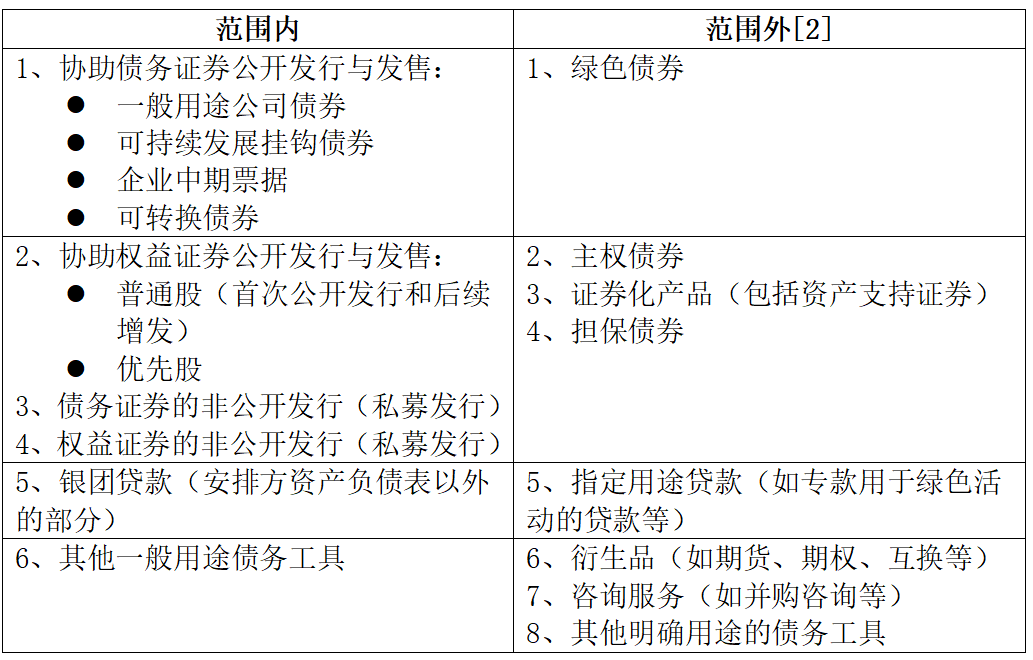

協(xié)助排放是指因協(xié)助機構(facilitators)提供服務(wù)(非直接資金支持)協(xié)助資本交易而產(chǎn)生的間接排放�。協(xié)助排放標準目前主要涵蓋首次發(fā)行的資本市場(chǎng)金融工具及銀團貸款���,具體而言包括三類(lèi)金融活動(dòng):一是金融機構作為買(mǎi)方購買(mǎi)發(fā)行人部分或全部證券并立即(直接或間接)轉售給投資者并獲取傭金�,包括全額包銷(xiāo)承銷(xiāo)(firm commitment underwriting)���、盡力承銷(xiāo)(best efforts underwriting)���、首次認購(initial purchasing)及市價(jià)發(fā)行(at-the-market offerings)����;二是金融機構作為配售代理(placing agent)協(xié)助發(fā)行人進(jìn)行證券發(fā)行和銷(xiāo)售并獲取傭金��,包括配售代理服務(wù)以及由代理人主導的按市價(jià)發(fā)行交易�,但不包括證券首次發(fā)行后金融機構支持持續管理和運營(yíng)所提供的服務(wù)角色���,例如行政代理(administrative agent)或受托人(trustee)等職能���;三是金融機構作為借款人的代理或安排方�,通過(guò)幫助借款人從一組貸款人處安排銀團貸款的發(fā)放并獲取傭金����,但不包括貸款發(fā)放后金融機構支持持續管理和運營(yíng)所提供的服務(wù)角色�����。

表2 協(xié)助排放的主要范圍

資料來(lái)源:《促進(jìn)排放標準》

需要注意的是�����,本方法僅適用于首次發(fā)行中實(shí)際銷(xiāo)售給投資者的部分�����,若發(fā)行出現認購不足的情況則未售出的證券不在本標準的適用范圍內����。此外����,《促進(jìn)排放標準》界定了明確的比例門(mén)檻��,即只有所承擔的承銷(xiāo)責任高于總承銷(xiāo)規模5%的協(xié)助機構才會(huì )納入適用范圍���,為應對各方對于協(xié)助機構角色定義不一的情況����。

(二)協(xié)助排放(Facilitated Emissions)與投融資排放(Financed Emissions)的區別

協(xié)助排放與投融資排放的核心差異在于金融活動(dòng)的性質(zhì)以及金融機構所扮演的角色���。從金融活動(dòng)性質(zhì)來(lái)看�����,協(xié)助排放中涉及的金融活動(dòng)屬于金融機構的表外(off-balance sheet)業(yè)務(wù)����,而投融資排放涉及的金融活動(dòng)則屬于金融機構的表內業(yè)務(wù)�����。協(xié)助排放中金融活動(dòng)表現為流量型活動(dòng)��,不會(huì )長(cháng)期保留在機構的資產(chǎn)負債表中(除服務(wù)傭金會(huì )進(jìn)行報告)���;而投融資排放涉及的貸款或投資數據則會(huì )報告在金融機構的資產(chǎn)負債表上�。從金融機構所承擔的角色來(lái)看���,協(xié)助排放中金融機構更多體現其中介服務(wù)屬性���,不像投融資排放中的金融活動(dòng)直接提供資金支持�。從風(fēng)險暴露情況來(lái)看�,協(xié)助排放中金融機構通常不承擔金融風(fēng)險(如信用風(fēng)險等)��。從時(shí)間范圍和關(guān)聯(lián)性來(lái)看���,協(xié)助排放中金融機構所提供金融活動(dòng)通常會(huì )在短期內完成�����,僅具有臨時(shí)關(guān)聯(lián)性�,而投融資排放交易活動(dòng)通常具有更長(cháng)資金支持周期和更強的關(guān)聯(lián)性�。從穩定性水平來(lái)看���,考慮到資本市場(chǎng)活動(dòng)的波動(dòng)性��,通常協(xié)助排放會(huì )比投融資排放波動(dòng)更為顯著(zhù)�。

圖1 協(xié)助排放與投融資排放的區別

資料來(lái)源:PwC

(三)協(xié)助排放(Facilitated Emissions)的測算方法

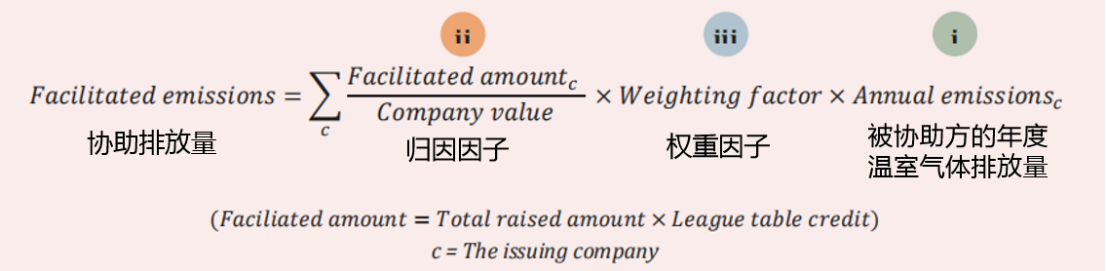

協(xié)助排放的底層測算邏輯與投融資排放總體一致�,對于金融機構參與的各類(lèi)金融活動(dòng)形成歸因因子(Attribution Factor)��,承擔對應的溫室氣體排放量�����。在投融資排放中���,歸因因子可以直接理解為金融機構需要在被投資主體年度溫室氣體排放中所需承擔的比例�����。而在協(xié)助排放中����,PCAF額外設置了權重因子(Weighting Factor)進(jìn)一步分攤協(xié)助方的承擔責任�。

圖2 協(xié)助排放測算公式

資料來(lái)源:《促進(jìn)排放標準》

在協(xié)助排放標準中��,歸因因子(ii)體現為協(xié)助金額(Facilitated Amount)占被協(xié)助(發(fā)行人)公司價(jià)值(Company Value)的比例��。其中����,協(xié)助金額即為金融機構在某交易中實(shí)際參與的金額��;若該數據無(wú)法獲取�,可以通過(guò)估算金融機構在交易中的貢獻比例進(jìn)行指標替代:可使用排名表份額(League Table Credit)即金融機構在交易中所承銷(xiāo)的市場(chǎng)份額比例[3]�,對該筆交易的整體金額(Total Raised Amount)進(jìn)行分攤��。關(guān)于公司價(jià)值的計算與投融資排放中方法一致��,即對上市公司而言為包括現金在內的企業(yè)價(jià)值(EVIC)�,對非上市公司而言是工資總權益與總負債的加總�。PCAF將權重因子(iii)設定為33%����,與《巴塞爾框架》中對承銷(xiāo)活動(dòng)相對于資產(chǎn)負債表風(fēng)險敞口的最高權重比例保持一致����。被協(xié)助方的年度溫室氣體排放量(Annual Emissions)(i)為金融機構所服務(wù)企業(yè)的范圍一與范圍二的絕對排放總量��。對于排放數據����,可通過(guò)三種方式獲?���。阂皇侵苯荧@取企業(yè)報告的年度數據��;二是基于企業(yè)能源消耗等物理活動(dòng)測算排放量���;三是基于企業(yè)經(jīng)濟活動(dòng)測算排放量�����。雖然PCAF沒(méi)有明確要求采納哪種方式�����,但顯然前二者獲取的數據質(zhì)量相對更好�。

(四)協(xié)助排放(Facilitated Emissions)的披露

目前有關(guān)協(xié)助排放暫無(wú)強制性披露要求����,金融機構(尤其是已經(jīng)開(kāi)展投融資排放核算的機構)可嘗試對協(xié)助排放進(jìn)行測算與報告����。金融機構在核算與報告中應遵循相關(guān)性����、完整性��、一致性����、透明性和準確性原則�����,確保披露內容與其業(yè)務(wù)目標一致��,特別是用于識別氣候相關(guān)風(fēng)險與機遇�。報告應至少每年進(jìn)行一次���,并選擇與財務(wù)周期一致的固定時(shí)點(diǎn)����,同時(shí)對可能影響數據代表性的重大事件進(jìn)行說(shuō)明�����。機構需制定基線(xiàn)重新計算政策及顯著(zhù)性閾值�����,以保證數據的可比性與一致性���。披露形式應公開(kāi)透明���,可通過(guò)年度報告����、網(wǎng)站等渠道發(fā)布���,并鼓勵展示多個(gè)時(shí)間段的歷史排放數據以反映趨勢變化����。金融機構應對報告期內所有首次發(fā)行的資本市場(chǎng)金融工具及銀團貸款業(yè)務(wù)進(jìn)行促進(jìn)排放的核算與披露�,對任何應披露但未納入的金融活動(dòng)提供必要說(shuō)明或排除理由�,如數據不可得���、規模影響微小等���。但協(xié)助排放標準未提供明確的披露框架與詳細的披露指標�����,金融機構可分別對協(xié)助排放的絕對排放量�����、排放強度����、避免排放和抵消等內容進(jìn)行對應披露��。

需要注意的是�,PCAF標準明確要求金融機構應將投融資排放與促進(jìn)排放分別披露����,尤其是如果金融機構同時(shí)向企業(yè)提供直接資金和協(xié)助服務(wù)���,該企業(yè)的碳排放會(huì )同時(shí)計入金融機構的投融資排放與促進(jìn)排放中�,這一情況下分開(kāi)披露顯得尤為必要�。

三�、協(xié)助排放(Facilitated Emissions)核算的應用難點(diǎn)與展望

金融機構核算協(xié)助排放量能夠提升其面向股東及利益相關(guān)方的氣候信息透明度�,更好地管理與應對氣候變化帶來(lái)的轉型風(fēng)險����,更準確地設定與追蹤減排目標的達成情況以最終契合《巴黎協(xié)定》目標�。此外���,這也有利于開(kāi)發(fā)創(chuàng )新氣候友好型金融產(chǎn)品與服務(wù)����,引導更多資金流向綠色低碳領(lǐng)域���,進(jìn)一步強化金融機構在推動(dòng)全球向低碳經(jīng)濟轉型中的角色與貢獻�。

然而在實(shí)際測算過(guò)程中���,金融機構可能會(huì )在數據端遇到許多困難��,在數據可得性����、標準化程度�、數據可控性等方面的不穩定都會(huì )影響最終的數據質(zhì)量����。一是數據可獲得性方面��。由于協(xié)助排放涉及的金融活動(dòng)屬于表外業(yè)務(wù)�,數據報告與約束機制不像表內業(yè)務(wù)嚴格�,加之協(xié)助排放整體核算與披露工作尚在起步階段�����,方法學(xué)仍在持續完善中����,金融機構尚未開(kāi)始廣泛進(jìn)行測算實(shí)踐��,監管也尚未正式對協(xié)助排放提出強制要求�����,整體的數據可獲得性與可靠性會(huì )受到一定影響�。二是數據的準確與完整性方面�����?��?紤]到當前企業(yè)對碳排放信息披露程度有限��,尤其是非上市企業(yè)幾乎不主動(dòng)披露該方面數據��,無(wú)法直接獲取企業(yè)的排放數據會(huì )對金融機構整體的測算結果造成一定影響�。而第三方數據供應商所提供與測算的企業(yè)排放數據是否準確尚無(wú)法考證�����,這與供應商所采納的方法學(xué)與流程是否透明��、所收集處理企業(yè)數據的及時(shí)性等多方面都有關(guān)聯(lián)����。雖然PACF提供了替代方案�,即估算方法與因子庫參考����,但具體排放因子的匹配與適用程度也仍需進(jìn)一步驗證�����。三是數據可比性方面��。由于協(xié)助排放僅針對核算年度內的資本市場(chǎng)活動(dòng)��,考慮到資本市場(chǎng)的波動(dòng)性及監管環(huán)境的變化�,不同年度之間的資本發(fā)行情況可能存在較大差距�,進(jìn)而導致協(xié)助排放量的測算結果在不同年度間的可比性和參考性下��。

有關(guān)金融活動(dòng)的協(xié)助排放��,無(wú)論是從核算方法學(xué)��、涵蓋范圍���、披露要求還是機構端應用都仍處于初步探索與發(fā)展階段����,需要金融機構逐步建立起對整個(gè)PCAF標準體系的理解���。數據限制并不應該阻礙金融機構對其金融活動(dòng)業(yè)務(wù)的核算�����。PCAF也提供了數據質(zhì)量評分與評級�����,以幫助金融機構持續提升數據透明度與數據質(zhì)量���。正文前文提到的�,對于已經(jīng)開(kāi)展了投融資核算且業(yè)務(wù)活動(dòng)涵蓋在協(xié)助排放范圍內的金融機構�,可以適當鼓勵其優(yōu)先開(kāi)展協(xié)助排放的核算工作���。投融資核算的相關(guān)經(jīng)驗及數據基礎已經(jīng)為協(xié)助排放提供了先行條件��,也有助于未來(lái)拓展應用至其他業(yè)務(wù)領(lǐng)域��。

腳注:

[1] PCAF標準將金融機構提供的融資類(lèi)型分為:企業(yè)融資—為企業(yè)提供的資金��,例如上市股權����、企業(yè)債券����、商業(yè)貸款�、未上市企業(yè)的股權投資等�����;項目融資—為能源����、電力�����、工業(yè)����、基礎設施及農業(yè)等項目提供的融資��,這些項目主要依賴(lài)于自身的現金流進(jìn)行償還�;消費金融—向個(gè)人和家庭消費者提供的融資���,如抵押貸款和汽車(chē)貸款�����。

[2] 有關(guān)“范圍外”的界定因相關(guān)產(chǎn)品尚無(wú)相應的PCAF核算方法學(xué)而被暫時(shí)排除����,隨著(zhù)PCAF工作的持續推進(jìn)及新方法學(xué)的開(kāi)發(fā)����,會(huì )將在未來(lái)的標準修訂和更新中被重新評估并考慮納入適用范圍���。

[3] PCAF提供了兩種具體比例的確認方式:一是基于管理費的比例�����,二是基于承銷(xiāo)規模的比例����,但金融機構應公開(kāi)披露使用何種方式��。

參考文獻:

1.GHG Protocol.Corporate Value Chain (Scope 3) Standard. https://ghgprotocol.org/corporate-value-chain-scope-3-standard

2. PCAF. (2022). The Global GHG Accounting and Reporting Standard for the Financial Industry. https://carbonaccountingfinancials.com/3. 中國人民銀行. (2021). 《金融機構碳核算技術(shù)指南(試行)》.4. PwC. (2024). Calculating baseline carbon footprint: Facilitated emissions for capital markets.

相關(guān)文章:

1.IIGF觀(guān)點(diǎn) | 梁玥��、金蕾:從被動(dòng)合規到主動(dòng)布局——歐盟ESG政策調整下中國出海企業(yè)的挑戰與發(fā)展建議

2.IIGF觀(guān)點(diǎn) | 金蕾:“避免排放”的核算體系����、評估方法與披露實(shí)踐

3.IIGF觀(guān)點(diǎn) | 金蕾:雙碳目標下我國商業(yè)銀行低碳發(fā)展路徑——以“碳中和”銀行建設實(shí)踐為例

4.IIGF觀(guān)點(diǎn) | 金蕾:我國產(chǎn)業(yè)園區ESG實(shí)踐發(fā)展路徑淺析

作者:

金 蕾 中央財經(jīng)大學(xué)綠色金融國際研究院研究員��、長(cháng)三角綠色價(jià)值投資研究院研究員