原文標題:氣候沖擊與企業(yè)違約風(fēng)險:基于物理風(fēng)險的視角

原文作者:王文蔚期刊:世界經(jīng)濟

一����、引言

央行與監管機構綠色金融合作網(wǎng)絡(luò )(NGFS)將氣候環(huán)境相關(guān)風(fēng)險劃分為物理風(fēng)險(physical risk)和轉型風(fēng)險(transition risk)�,其中物理風(fēng)險是指極端環(huán)境災害等導致微觀(guān)主體的資產(chǎn)和資本存量受到負向不可逆的沖擊�����,使得整體經(jīng)濟的運行受到負面沖擊���,并傳導至金融體系產(chǎn)生金融風(fēng)險(NGFS�����,2019���;王遙和王文蔚�,2021)���。轉型風(fēng)險是指在低碳零碳轉型的過(guò)程中氣候環(huán)境政策力度的趨嚴及其不確定性上升�����、市場(chǎng)需求偏好的低碳轉型���、低碳零碳技術(shù)進(jìn)步等人為因素的變化對經(jīng)濟體系運行產(chǎn)生干擾��,使相關(guān)實(shí)體部門(mén)(尤其是高碳行業(yè))的資產(chǎn)價(jià)值大幅下降���,惡化其還款能力���,傳遞至金融體系引發(fā)金融風(fēng)險(王文蔚��,2024)�。對于企業(yè)而言���,識別和管理氣候災害引起的違約風(fēng)險已是一項迫在眉睫的任務(wù)��,是新時(shí)期維護經(jīng)濟金融穩定�����、促進(jìn)經(jīng)濟高質(zhì)量發(fā)展的內在要求�����。

在上述背景下����,本文基于物理風(fēng)險的視角從微觀(guān)企業(yè)層面對氣候沖擊的影響效進(jìn)行識別和檢驗����。研究表明�����,氣候物理沖擊顯著(zhù)提高了企業(yè)的違約風(fēng)險�,主要的傳導渠道為實(shí)體經(jīng)濟中的經(jīng)營(yíng)發(fā)展能力受阻與資本市場(chǎng)中資產(chǎn)價(jià)值無(wú)序重估�。隨著(zhù)企業(yè)成本轉嫁能力的提高以及企業(yè)信息披露質(zhì)量的改善����,氣候物理沖擊對企業(yè)違約風(fēng)險的負面影響會(huì )顯著(zhù)削弱����。同時(shí)氣候物理風(fēng)險在轉型風(fēng)險較大和綠色發(fā)展能力較弱的企業(yè)中表現得更為嚴峻����。在經(jīng)濟后果方面��,氣候沖擊的物理風(fēng)險會(huì )抑制企業(yè)的投資動(dòng)機��,削弱企業(yè)的融資能力��。最后��,企業(yè)違約風(fēng)險的上升也是氣候物理沖擊提升銀行風(fēng)險的傳導渠道����。

相較于以往研究���,本文的邊際貢獻主要體現在以下幾個(gè)方面:首先�����,就研究主題而言�,本文較早從微觀(guān)企業(yè)層面就中國的氣候環(huán)境物理風(fēng)險議題開(kāi)展研究����,在經(jīng)濟體系之外發(fā)掘了可能影響中國經(jīng)濟金融穩定的因素�,豐富了中國金融風(fēng)險問(wèn)題的研究視角��,也為氣候物理沖擊帶給企業(yè)的風(fēng)險提供了來(lái)自中國的經(jīng)驗證據��;第二�,在研究視角方面�����,以往文獻主要從技術(shù)創(chuàng )新��、勞動(dòng)保護等經(jīng)濟和社會(huì )體系內部視角檢驗企業(yè)違約風(fēng)險的影響因素����,本文在此基礎上從氣候物理沖擊這一經(jīng)濟社會(huì )外部因素的角度對企業(yè)違約風(fēng)險的影響因素進(jìn)行了探討��,拓寬了以往文獻的研究視域��。

二��、樣本與數據

本文檢驗氣候物理沖擊對企業(yè)違約風(fēng)險的影響所用的回歸模型如下:

np為企業(yè)i在年份t的違約風(fēng)險�����。主要基于Merton(1974)提出的違約風(fēng)險模型(Merton DD, distance of default)��,結合文獻�����,使用簡(jiǎn)化違約概率(na?ve default probability)來(lái)衡量企業(yè)的違約風(fēng)險���。phyclimt為企業(yè)受到的氣候物理沖擊影響�����。使用自行構建的企業(yè)層面物理沖擊詞典���,計算氣候物理沖擊詞頻與年報總詞頻的比值再乘以100得到企業(yè)的物理沖擊指標��,該指標越大�,企業(yè)所面臨的物理沖擊程度越強�。X為一系列控制變量包括企業(yè)的規模(ln asset)�����,企業(yè)的盈利能力(roa)�����,以企業(yè)的凈資產(chǎn)收益率表示��,企業(yè)的杠桿(lev)���,固定資產(chǎn)占比(fixed_assets)�����,企業(yè)經(jīng)營(yíng)性現金流(cash)�����,企業(yè)的治理指標主要包括企業(yè)的董事會(huì )規模(dsh_size)��,獨立董事占比(ind_ds)�、高管薪酬(ggxc)�����,企業(yè)的成立年限(age)以及企業(yè)的市盈率(PE)����。本文的研究樣本為2007-2019年中國A股上市公司的非平衡面板數據��。

三���、實(shí)證結果

(一)基準回歸結果

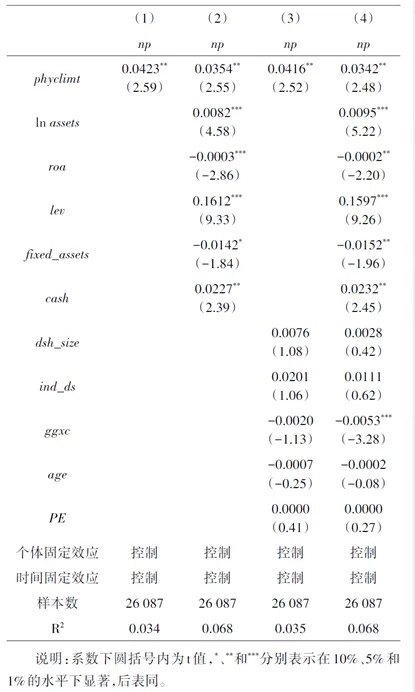

表1匯報本文基準回歸的主要結果���。由表1的回歸結果可見(jiàn)���,無(wú)論在何種情形下����,核心解釋變量的系數均在5%的顯著(zhù)性水平上為正��,表明隨著(zhù)企業(yè)層面的氣候物理沖擊影響增加�����,企業(yè)的違約風(fēng)險隨之升高��。從經(jīng)濟意義來(lái)看�,氣候物理沖擊的程度每提升一個(gè)標準差����,企業(yè)違約風(fēng)險將提升0.02個(gè)標準差����。以氣候災害和氣候模式變遷為代表的物理沖擊具有顯著(zhù)的風(fēng)險效應��,從而驗證了本文的理論假說(shuō)�。

(二)傳導渠道一:實(shí)體經(jīng)營(yíng)渠道

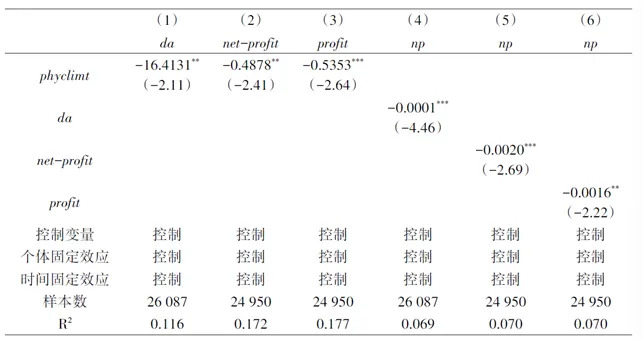

對于實(shí)體經(jīng)營(yíng)效應�,本文選取企業(yè)的發(fā)展能力(da��,以營(yíng)業(yè)收入增長(cháng)率衡量)�、凈利潤增長(cháng)率(net-profit)及利潤總額增長(cháng)率(profit)進(jìn)行衡量���,以期較為全面地檢驗氣候物理沖擊對于企業(yè)生產(chǎn)經(jīng)營(yíng)狀況的干擾和影響�。由回歸結果可知���,核心解釋變量均至少在10%的顯著(zhù)性水平上為負�����。這表明在氣候物理沖擊的影響下��,企業(yè)以營(yíng)業(yè)收入增長(cháng)率為代表的發(fā)展能力和以利潤增長(cháng)率為代表的盈利能力均在一定程度上受到削弱�����。

(三)傳導渠道二:資本市場(chǎng)渠道

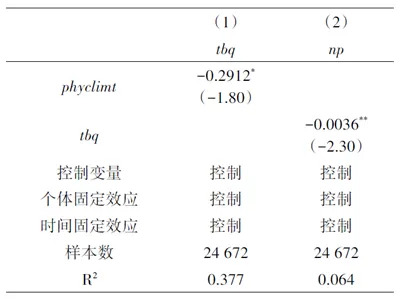

對于資本市場(chǎng)效應�����,本文選取托賓Q(tbq)作為企業(yè)資本市場(chǎng)估值表現的衡量指標(沈洪濤和黃楠�����,2019����;Hu et al.��,2021)��。相應的回歸結果見(jiàn)表3����。第(1)列匯報了氣候物理沖擊對于企業(yè)托賓Q的影響效應����,由回歸結果可知�����,核心解釋變量在10%的水平上顯著(zhù)為負����,這表明在氣候物理沖擊的影響下��,企業(yè)在資本市場(chǎng)上的估值降低���,資本市場(chǎng)表現惡化�����,導致企業(yè)價(jià)值的無(wú)序重估�����。類(lèi)似地����,本文進(jìn)一步檢驗了托賓Q對企業(yè)違約風(fēng)險的影響效應�,第(2)列的回歸結果顯示�,托賓Q上升有助于降低企業(yè)的違約風(fēng)險��,說(shuō)明隨著(zhù)氣候物理沖擊導致企業(yè)價(jià)值的無(wú)序重估程度的加重�����,企業(yè)的違約風(fēng)險會(huì )有所上升���。

(四)調節效應分析

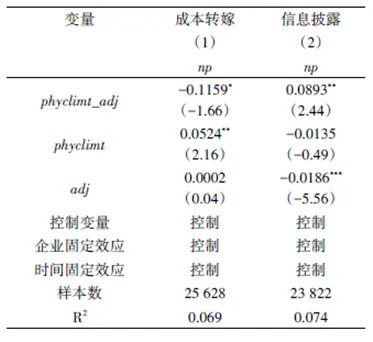

面對氣候物理沖擊造成的損失����,如果企業(yè)能夠將相應的成本和代價(jià)進(jìn)行轉嫁�,就能在一定程度上削弱氣候物理沖擊對于企業(yè)自身的負面影響�����,降低違約發(fā)生的概率���?��?梢灶A期的是���,企業(yè)自身的成本轉嫁能力越高���,氣候物理沖擊對于該企業(yè)違約風(fēng)險的負面影響越低��。本文采用赫芬達爾指數(HHI)來(lái)度量企業(yè)的成本轉嫁能力����。赫芬達爾指數是常用的反映行業(yè)競爭度的指標��,該指數越高表明行業(yè)的壟斷程度越高�,行業(yè)內企業(yè)在面對消費者和供應商時(shí)就越有議價(jià)話(huà)語(yǔ)權�����,企業(yè)轉嫁成本的能力也就越強���。相應的回歸結果如表4第(1)列所示�,交互項的系數在10%的水平上顯著(zhù)為負�����,這表明企業(yè)成本轉嫁能力的提高也會(huì )顯著(zhù)削弱氣候物理沖擊對于企業(yè)違約風(fēng)險的負面影響效應��。風(fēng)險信息的有效披露有助于降低資本市場(chǎng)上的信息不對稱(chēng)(Easley and O’hara��,2004)��,使得投資者能夠更加客觀(guān)理性地看待氣候物理沖擊的影響�����,實(shí)事求是地評估沖擊造成的損失����,減少情緒波動(dòng)的放大效應�,避免資產(chǎn)價(jià)值的無(wú)序重估�,最終削弱氣候物理沖擊對于企業(yè)違約風(fēng)險的影響�����。對于企業(yè)的信息披露質(zhì)量��,參考Kim and Verrecchia(2001)的做法����,本文使用KV度量法衡量企業(yè)的信息披露質(zhì)量�����,KV值越小�,企業(yè)的信息披露質(zhì)量越高(林長(cháng)泉等�,2016)��。相應的回歸結果如表4第(2)列所示��,交互項的系數在5%的顯著(zhù)性水平上為正���,表明隨著(zhù)企業(yè)信息披露質(zhì)量的提高���,氣候物理沖擊對于企業(yè)違約風(fēng)險的影響減小�����。

(五)物理風(fēng)險對企業(yè)生產(chǎn)經(jīng)營(yíng)的進(jìn)一步影響

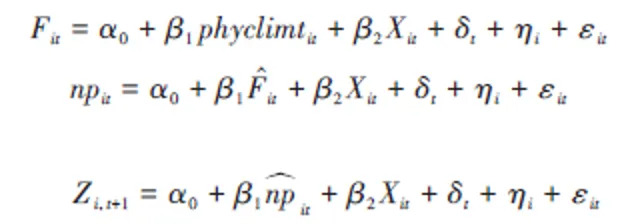

氣候物理沖擊對企業(yè)實(shí)體經(jīng)營(yíng)的影響包括直接影響和間接影響��。其中�����,直接影響指的是氣候物理沖擊直接影響企業(yè)的生產(chǎn)經(jīng)營(yíng)��,這在上文中的機制檢驗中已進(jìn)行了討論�。而間接影響是指氣候物理沖擊通過(guò)企業(yè)違約風(fēng)險進(jìn)一步影響企業(yè)的實(shí)體經(jīng)營(yíng)��。為了區分直接影響和間接影響�,本文構建如下三階段模型來(lái)檢驗氣候物理沖擊直接影響和間接影響的傳導過(guò)程�。三階段的方程系統設定如下:

其中����,F為本文機制檢驗中所檢驗的氣候物理沖擊影響企業(yè)i違約風(fēng)險的生產(chǎn)經(jīng)營(yíng)渠道相關(guān)指標��,包括企業(yè)發(fā)展能力����、利潤增長(cháng)率和凈利潤增長(cháng)率���。Z為本文進(jìn)一步分析的兩個(gè)方面����,包括風(fēng)險承擔意愿和融資約束在前置一期的表現���。其中��,風(fēng)險承擔反映了企業(yè)在生產(chǎn)投資決策過(guò)程中對項目的選擇��,一定的風(fēng)險承擔水平是企業(yè)家精神的重要體現�����,有助于微觀(guān)企業(yè)加速資本積累���,提高生產(chǎn)效率和增加企業(yè)價(jià)值��。

第一階段的檢驗分析的是氣候物理沖擊對于企業(yè)生產(chǎn)經(jīng)營(yíng)方面(盈利和發(fā)展能力)的直接影響����。第二階段��,本文使用第一階段估計得到的氣候物理沖擊對于企業(yè)生產(chǎn)經(jīng)營(yíng)指標直接影響的擬合值來(lái)預測企業(yè)違約風(fēng)險所受到的影響���,反映的是氣候物理沖擊對企業(yè)生產(chǎn)經(jīng)營(yíng)的直接影響如何傳導至企業(yè)的違約風(fēng)險��。第三階段����,本文繼續使用第二階段估計得到的企業(yè)違約風(fēng)險擬合值來(lái)預測企業(yè)的風(fēng)險承擔意愿和融資約束����,反映的是氣候物理沖擊通過(guò)影響企業(yè)違約風(fēng)險對企業(yè)生產(chǎn)經(jīng)營(yíng)的間接影響�。

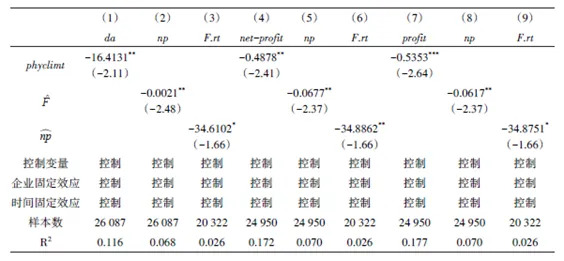

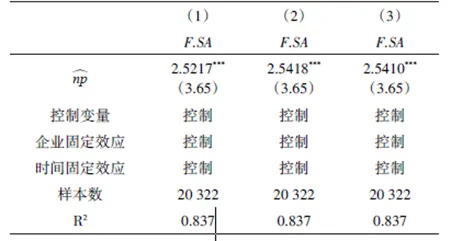

相應的回歸結果見(jiàn)表5和表6�����。第一階段的回歸結果如表7第(1)(4)(7)列所示��,核心解釋變量至少在10%的顯著(zhù)性水平上為負���,表明氣候物理沖擊會(huì )顯著(zhù)降低企業(yè)的盈利能力�����;第二階段的回歸結果如表7第(2)(5)(8)列所示��,核心解釋變量的系數在5%的顯著(zhù)性水平上為負�����,表明氣候物理沖擊對企業(yè)盈利能力的影響會(huì )進(jìn)一步影響企業(yè)的違約風(fēng)險�。表7第三階段的回歸結果(見(jiàn)(3)(6)(9)列)表明�,氣候物理沖擊的違約風(fēng)險上升會(huì )進(jìn)一步降低企業(yè)的風(fēng)險承擔意愿����;表8第三階段的回歸結果表明��,氣候物理沖擊的違約風(fēng)險上升會(huì )進(jìn)一步加劇企業(yè)面臨的融資約束��。

四����、結論

本文從理論層面上分析了氣候物理沖擊對于企業(yè)違約風(fēng)險的影響和作用機制��,認為其主要通過(guò)阻礙經(jīng)營(yíng)發(fā)展能力和資產(chǎn)價(jià)值無(wú)序重估提升企業(yè)的違約風(fēng)險����。在此基礎上���,利用2007-2019年A股上市公司的數據����,本文檢驗了氣候物理沖擊對于企業(yè)違約風(fēng)險的影響��。結果發(fā)現�����,氣候物理沖擊通過(guò)降低企業(yè)盈利能力和降低金融市場(chǎng)估值顯著(zhù)提升了企業(yè)的違約風(fēng)險���。企業(yè)成本轉嫁能力以及信息披露質(zhì)量的提高會(huì )削弱氣候物理風(fēng)險效應��。氣候物理風(fēng)險效應在轉型風(fēng)險較大和綠色發(fā)展能力較弱的企業(yè)中更為嚴峻���。隨著(zhù)氣候物理沖擊提升企業(yè)的違約風(fēng)險����,企業(yè)的風(fēng)險承擔意愿受到顯著(zhù)的抑制�,融資約束更為嚴重�。最后�,企業(yè)違約風(fēng)險的提升也是氣候物理沖擊提升銀行風(fēng)險的傳導渠道����。

作者:

王瑾喆 中央財經(jīng)大學(xué)金融學(xué)院博士生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。